![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

종목분석

종목분석

반도체 업체 브로드컴(나스닥: AVGO)이 2024년 시가총액 1조 달러 클럽에 가입했다. 엔비디아(나스닥: NVDA)와 대만 TSMC(뉴욕증권거래소: TSM)와 어깨를 나란히 하게 됐다.

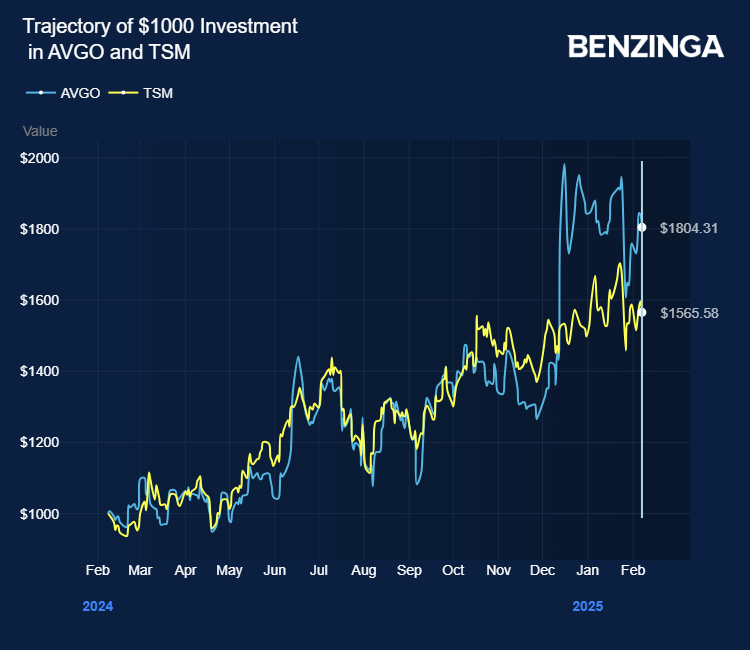

브로드컴 주가는 지난 5년간 634% 이상, 최근 12개월간 84% 이상 상승했다.

가트너에 따르면 2024년 전 세계 반도체 매출은 18.1% 증가한 6260억 달러에 달했다. 데이터센터용 그래픽 처리 장치(GPU)와 AI 프로세서(서버 및 가속기 카드)가 2024년 반도체 부문의 주요 성장 동력이었다.

가트너는 AI와 생성형 AI(GenAI) 워크로드에 대한 수요 증가로 2025년 매출이 7050억 달러에 이를 것으로 전망했다. 이에 따라 데이터센터는 2024년 스마트폰에 이어 두 번째로 큰 반도체 시장으로 부상했다.

브로드컴은 2024년 매출 기준 글로벌 반도체 업체 중 6위를 차지했다. 삼성전자(OTC: SSNLF)는 메모리 디바이스 가격의 강한 반등에 힘입어 인텔(나스닥: INTC)을 제치고 1위 자리를 되찾았다. 인텔의 AI PC와 코어 울트라 칩셋은 AI 가속기 제품의 제한적 성공과 x86 사업의 완만한 성장을 상쇄하지 못했다. 엔비디아는 5위에서 3위로 올라섰고, 애플(나스닥: AAPL)은 8위에서 9위로 내려갔다.

그러나 브로드컴의 기업가치는 1조 달러를 넘어서며 삼성전자의 1830억 달러, 인텔의 1130억 달러를 크게 상회했다. 엔비디아의 기업가치는 3조 달러 이상, 애플은 3.5조 달러 이상이다.

2024 회계연도 브로드컴의 매출은 44% 증가한 516억 달러를 기록했다. 이 중 반도체 매출이 301억 달러, 인프라 소프트웨어 매출이 215억 달러를 차지했다. 전체 반도체 매출 중 AI 매출은 220% 증가한 122억 달러로, AI XPU와 이더넷 네트워킹 포트폴리오가 성장을 주도했다.

브로드컴의 인프라 소프트웨어 매출은 VMware 통합으로 215억 달러를 기록했다. 회사는 하이퍼스케일 고객에 대한 AI XPU 출하량을 두 배로 늘렸다.

규제 filing에 따르면 2024 회계연도 브로드컴의 중국 매출 비중은 20.3%로, 2023 회계연도의 32.2%와 2022 회계연도의 35.0%에서 감소했다. 이는 국가 안보를 이유로 한 미국의 대중국 반도체 수출 제한 조치의 여파를 보여준다.

한편, 중국이 OpenAI와 같은 기업들보다 훨씬 적은 비용으로 우수한 성능을 발휘할 수 있다고 주장하는 DeepSeek AI 모델을 발표하면서 미국 기술 섹터에 매도세가 일었다.

미국 기술 섹터는 이미 미국 대형 기술기업들의 대규모 AI 투자의 지속가능성에 대한 투자자들의 우려에 직면해 있다.

지난 12월 브로드컴의 혹 탄 CEO는 투자자들에게 2027년까지 AI 칩으로 연간 수백억 달러의 추가 매출을 올릴 수 있을 것이라고 밝혔다. 이는 미국 대형 기술기업 OpenAI와 일론 머스크의 xAI가 주도하는 AI 열풍이 최소한 향후 10년간 지속될 것이라는 전망에 근거한 것이다.

탄 CEO는 2027년까지 고객들이 최대 100만 개의 AI 칩 클러스터를 구축할 것으로 예상했다. 그는 심지어 100만 개의 칩으로도 OpenAI와 Anthropic의 AI 야망을 충족시키기에는 부족할 수 있다고 언급했다.

한편, 증권가는 DeepSeek 발표로 인한 매도세가 오히려 브로드컴에게 기회가 될 것으로 전망한다. AI가 비용 효율적이면서도 고성능인 실리콘 솔루션으로 전환되고 있기 때문이다.

지난 12월에는 애플이 브로드컴과 협력해 AI 작업용 서버 칩을 개발 중이라는 보도가 나왔다.

또한 2024년 브로드컴은 OpenAI 및 5번째 주요 고객사와 다세대 AI ASIC 프로그램을 확보했다. JP모건의 할란 서 애널리스트에 따르면 이를 통해 향후 5년간 1500억 달러 이상의 AI 반도체 시장 기회를 잡을 수 있게 됐다.

서 애널리스트는 브로드컴이 알파벳(나스닥: GOOG)(나스닥: GOOGL) 구글의 차세대 3nm TPU AI 프로세서 양산을 순조롭게 진행 중이며, 2025년에 80억 달러 이상, 2026년에는 100억 달러의 매출을 올릴 것으로 예상했다.

서 애널리스트는 메타 플랫폼스(나스닥: META)가 브로드컴의 다음 수십억 달러 규모 고객이 될 것으로 전망했다. 브로드컴은 VMware의 연간 청구액(ABV)이 1분기에 27억 달러에서 30억 달러 이상으로 증가할 것으로 예상하고 있다.

규제 filing에 따르면 2024 회계연도 브로드컴 웨이퍼의 약 95%를 대만 TSMC가 제조했다. 그럼에도 불구하고 브로드컴은 2024 회계연도에 64% 이상의 높은 총이익률을 기록했는데, 이는 회사의 가격 결정력을 보여준다.

뱅크오브아메리카증권의 비벡 아리아 애널리스트는 AI 컴퓨팅/네트워킹 수요 열풍에 힘입어 브로드컴의 전망에 대해 계속해서 낙관적인 견해를 보였다. 그러나 엔비디아 GPU가 80% 이상의 점유율을 잃을 것으로는 예상하지 않았다. 아리아 애널리스트는 ASIC이 전체 가속기 시장의 10~15% 점유율을 차지할 것으로 전망했다.

브로드컴의 EV/EBITDA 배수는 47.9배로, 엔비디아의 41.7배와 대만 TSMC의 13.8배를 상회한다. 이는 AI 분야에서의 경쟁우위를 바탕으로 전자 두 기업이 누리는 프리미엄 밸류에이션을 보여준다.

브로드컴은 미국 ETF 시장에서 약 5억9920만 주가 거래되고 있다. 최대 ETF 보유자는 인베스코 QQQ 트러스트(나스닥: QQQ)로, 약 9058만 주를 보유하고 있다.

AVGO 주가는 금요일 마지막 거래에서 2.10% 하락한 226.31달러를 기록했다.