![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/202508126bb8576d3d3c4456b79ff60c17fd393b.jpg)

종목분석

종목분석

최근 3개월간 24명의 애널리스트들이 타겟(NYSE:TGT)에 대한 투자의견을 제시했다. 강세에서 약세까지 다양한 시각이 제시됐다.

최근 30일간의 투자의견 변화와 이전 달과의 비교 내용은 다음과 같다.

| 강력매수 | 매수 | 중립 | 매도 | 강력매도 | |

|---|---|---|---|---|---|

| 총 의견 | 5 | 3 | 15 | 1 | 0 |

| 최근 30일 | 0 | 0 | 0 | 1 | 0 |

| 1개월 전 | 0 | 0 | 3 | 0 | 0 |

| 2개월 전 | 0 | 0 | 4 | 0 | 0 |

| 3개월 전 | 5 | 3 | 8 | 0 | 0 |

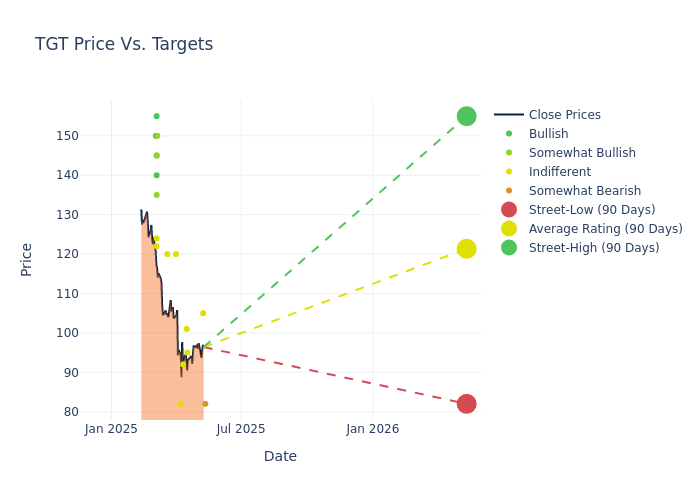

애널리스트들은 12개월 목표주가에 대해 평균 124.79달러, 최고 155달러, 최저 82달러를 제시했다. 현재 평균 목표가는 이전 평균인 141.61달러 대비 11.88% 하향 조정됐다.

최근 애널리스트들의 타겟에 대한 평가를 자세히 살펴보면 다음과 같다. 주요 애널리스트들의 최근 평가와 투자의견 및 목표가 조정 내용을 정리했다.

| 애널리스트 | 소속 | 조치 | 투자의견 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 지한 마 | 번스타인 | 하향 | 비중축소 | 82.00 | 97.00 |

| 크리스토퍼 호버스 | JP모건 | 하향 | 중립 | 105.00 | 140.00 |

| 폴 레주에즈 | 시티그룹 | 하향 | 중립 | 95.00 | 120.00 |

| 케이트 맥셰인 | 골드만삭스 | 하향 | 중립 | 101.00 | 142.00 |

| 데이비드 벨링거 | 미즈호 | 신규 | 중립 | 92.00 | - |

| 스콧 시카렐리 | 트루이스트증권 | 하향 | 보유 | 82.00 | 124.00 |

| 그렉 멜리치 | 에버코어ISI | 하향 | 시장수익률 | 120.00 | 130.00 |

| 마크 아스트라찬 | 스티펠 | 하향 | 보유 | 120.00 | 130.00 |

| 루페시 파리크 | 오펜하이머 | 하향 | 시장수익률상회 | 150.00 | 165.00 |

| 에드워드 켈리 | 웰스파고 | 하향 | 비중확대 | 135.00 | 150.00 |

| 마이클 래서 | UBS | 하향 | 매수 | 155.00 | 170.00 |

| 로버트 오메스 | BofA증권 | 하향 | 매수 | 145.00 | 160.00 |

| 스콧 시카렐리 | 트루이스트증권 | 하향 | 보유 | 124.00 | 134.00 |

| 케이트 맥셰인 | 골드만삭스 | 하향 | 매수 | 142.00 | 166.00 |

| 빌 커크 | 로스MKM | 하향 | 중립 | 122.00 | 131.00 |

| 마이클 베이커 | DA데이비슨 | 하향 | 매수 | 140.00 | 153.00 |

| 폴 레주에즈 | 시티그룹 | 하향 | 중립 | 120.00 | 133.00 |

| 피터 키스 | 파이퍼샌들러 | 하향 | 중립 | 124.00 | 132.00 |

| 마크 아스트라찬 | 스티펠 | 하향 | 보유 | 130.00 | 145.00 |

| 그렉 멜리치 | 에버코어ISI | 하향 | 시장수익률 | 130.00 | 135.00 |

| 크리스토퍼 호버스 | JP모건 | 하향 | 중립 | 140.00 | 146.00 |

| 조셉 펠드만 | 텔시자문그룹 | 하향 | 시장수익률상회 | 145.00 | 150.00 |

| 코리 탈로우 | 제프리스 | 하향 | 매수 | 150.00 | 165.00 |

| 크리스토퍼 호버스 | JP모건 | 상향 | 중립 | 146.00 | 139.00 |

타겟의 시장 실적을 종합적으로 이해하기 위해서는 이러한 애널리스트 평가와 함께 주요 재무지표를 함께 살펴봐야 한다.

타겟은 미국 7위 규모의 소매업체로, 매력적인 매장 경험과 트렌디한 의류, 홈퍼니싱, 생활용품을 합리적인 가격에 제공하는 전략을 구사하고 있다. 1990년대에 고급스럽고 세련된 이미지를 구축하며 매출이 300억 달러까지 성장했고, 현재는 미국 대표 소매업체로 자리잡았다. 현재 미국 내 1,900개 이상의 매장을 운영하며, 연간 매출 1,000억 달러 이상, 연간 20억 건 이상의 고객 주문을 처리하고 있다. 주로 도시와 교외 지역에 매장을 두고 있으며, 상대적으로 부유한 소비자층을 타겟으로 한다.

시가총액: 업계 평균 대비 낮은 시가총액을 보유하고 있으며, 이는 성장 잠재력이나 운영 규모 측면에서 영향을 받은 것으로 보인다.

매출 추이: 2025년 1월 31일 기준 최근 3개월간 매출이 약 3.15% 감소했다. 소비재 섹터 내 다른 기업들과 비교할 때 평균 이하의 성장률을 기록했다.

순이익률: 3.57%의 순이익률로 업계 평균을 상회하며, 높은 수익성과 효율적인 비용 관리를 보여주고 있다.

자기자본이익률(ROE): 7.57%의 ROE로 업계 평균을 상회하며, 자기자본의 효율적 활용과 재무 건전성을 입증했다.

총자산이익률(ROA): 1.9%의 ROA로 업계 평균을 상회하며, 자산 활용의 효율성을 보여주고 있다.

부채관리: 부채비율이 1.36으로 업계 평균을 상회하며, 이는 상당한 부채 부담을 시사한다.

애널리스트 투자의견은 주식 성과를 판단하는 중요한 지표로, 금융 전문가들이 기업의 재무제표 분석, 컨퍼런스콜 참여, 내부자 접촉 등을 통해 분기별로 개별 주식에 대한 평가를 제공한다.

성장률 전망, 실적, 매출 등의 지표를 포함한 예측을 통해 투자자들에게 추가적인 가이드라인을 제시한다. 애널리스트들이 해당 산업과 종목의 전문가이지만, 개인의 의견을 바탕으로 한 평가라는 점을 유의해야 한다.