![[블랙퀀트에쿼티] 공개방송 일정](https://img.wownet.co.kr/banner/202507/2025071194212999829c47b297b1693c69ad9f1a.png)

![[박준석]차이나는 기회](https://img.wownet.co.kr/banner/202506/2025060490127707fa1042eda00fcf1d11687a87.jpg)

![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[블랙퀀트에쿼티] 런칭이벤트](https://img.wownet.co.kr/banner/202507/2025070931194b9193544ebe8d711fb7a541fa18.jpg)

![[블랙퀀트에쿼티] 나스닥 셀렉션](https://img.wownet.co.kr/banner/202507/202507098f32d1f3633e4c6aa69525a2cf6f5d73.jpg)

![[와우글로벌] 알파픽 추가 100명 모집](https://img.wownet.co.kr/banner/202506/20250627a6b5bf8630e44aac8102dfce6f5d94d7.jpg)

![[박준석] 공개방송 이벤트](https://img.wownet.co.kr/banner/202506/20250618142dc7b69c6e4839a45effe86053d081.png)

종목분석

종목분석

투자자와 업계 관계자들의 기업 분석이 더욱 중요해지는 가운데, 아마존닷컴(NASDAQ:AMZN)과 유통업계 경쟁사들의 종합적인 비교 분석을 실시했다. 주요 재무지표와 시장 지위, 성장 전망 등을 분석해 투자자들에게 유용한 통찰을 제공하고자 한다.

아마존은 온라인 소매 및 제3자 판매 플랫폼 분야의 선두 기업이다. 전체 매출의 약 75%가 소매 관련 매출이며, 아마존웹서비스(AWS)의 클라우드 컴퓨팅, 스토리지, 데이터베이스 등이 15%, 광고 서비스가 5~10%, 기타 서비스가 나머지를 차지한다. AWS를 제외한 매출의 25~30%는 독일, 영국, 일본이 주도하는 해외 부문에서 발생한다.

| 기업명 | P/E | P/B | P/S | ROE | EBITDA (단위: 십억달러) | 매출총이익 (단위: 십억달러) | 매출성장률 |

|---|---|---|---|---|---|---|---|

| 아마존닷컴 | 36.35 | 7.75 | 3.69 | 5.79% | 36.48 | 78.69 | 8.62% |

| 알리바바그룹홀딩스 | 15.48 | 1.96 | 2.01 | 1.23% | 21.8 | 90.83 | 6.57% |

| PDD홀딩스 | 11.25 | 3.24 | 2.77 | 4.59% | 16.09 | 54.73 | 10.21% |

| 메르카도리브레 | 59.17 | 24.37 | 5.45 | 10.56% | 0.92 | 2.77 | 36.97% |

| 쿠팡 | 223 | 12.97 | 1.84 | 2.53% | 0.36 | 2.32 | 11.16% |

| JD닷컴 | 7.69 | 1.40 | 0.29 | 4.6% | 14.27 | 47.85 | 15.78% |

| 이베이 | 18.49 | 7.16 | 3.66 | 9.95% | 0.77 | 1.86 | 1.13% |

| 올리스 바겐 아웃렛 홀딩스 | 39.18 | 4.52 | 3.36 | 2.78% | 0.07 | 0.24 | 13.35% |

| VIP샵 | 7.80 | 1.39 | 0.54 | 4.85% | 2.45 | 6.08 | -4.98% |

| 딜라즈 | 12.21 | 3.71 | 1.08 | 8.97% | 0.26 | 0.69 | -1.64% |

| 미니소그룹홀딩스 | 16.14 | 3.66 | 2.23 | 3.98% | 0.65 | 1.96 | 18.89% |

| 메이시스 | 6.09 | 0.74 | 0.15 | 0.84% | 0.31 | 2.0 | -4.14% |

| 세이버스 밸류 빌리지 | 70.71 | 3.71 | 1.06 | -1.13% | 0.03 | 0.2 | 4.51% |

| 콜스 | 8.61 | 0.28 | 0.07 | -0.4% | 0.23 | 1.4 | -4.41% |

| 아워 루프 | 168 | 10.16 | 0.42 | 11.93% | 0.0 | 0.01 | 4.68% |

| 평균 | 47.42 | 5.66 | 1.78 | 4.66% | 4.16 | 15.21 | 7.72% |

아마존닷컴에 대한 세부 분석 결과는 다음과 같다:

주가수익비율(P/E)은 36.35로 업계 평균 대비 0.77배 낮아 시장에서 상대적으로 저평가된 것으로 보인다.

주가순자산비율(P/B)은 7.75로 업계 평균 대비 1.37배 높아 장부가 기준으로는 고평가된 것으로 나타났다.

주가매출비율(P/S)은 3.69로 업계 평균의 2.07배를 기록해 매출 기준으로는 고평가 상태다.

자기자본이익률(ROE)은 5.79%로 업계 평균보다 1.13% 높아 자본 활용도가 우수한 것으로 평가된다.

EBITDA는 364.8억 달러로 업계 평균의 8.77배를 기록해 수익성과 현금창출능력이 탁월하다.

매출총이익은 786.9억 달러로 업계 평균의 5.17배를 기록해 핵심사업의 수익성이 우수하다.

매출성장률은 8.62%로 업계 평균 7.72%를 상회해 시장점유율이 확대되고 있다.

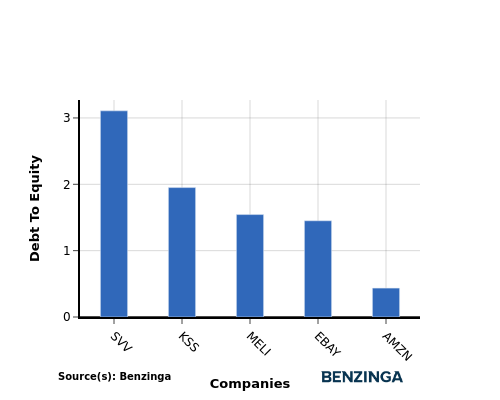

부채자본비율(D/E)은 기업의 재무건전성과 부채 의존도를 보여주는 핵심 지표다.

업계 비교에서 부채자본비율을 살펴보면 기업의 재무건전성과 리스크 프로필을 간단히 평가할 수 있어 의사결정에 도움이 된다.

아마존닷컴과 상위 4개 경쟁사의 부채자본비율을 비교한 결과는 다음과 같다:

아마존닷컴은 상위 4개 경쟁사 대비 더 강한 재무구조를 보여주고 있다.

부채자본비율이 0.44로 낮아 부채와 자본의 균형이 양호하며, 투자자들에게 긍정적인 신호로 받아들여질 수 있다.

유통업계에서 아마존닷컴의 P/E는 경쟁사 대비 낮아 저평가 가능성을 시사한다. P/B와 P/S는 높은 수준으로 시장의 긍정적 평가와 매출 기반의 프리미엄을 반영한다. ROE, EBITDA, 매출총이익, 매출성장률 모두 업계 평균을 상회해 높은 수익성과 성장 잠재력을 보여주고 있다.