![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측

블루링크스홀딩스(NYSE:BXC)가 2025년 7월 29일 화요일 분기 실적을 발표할 예정이다. 다음은 실적 발표를 앞둔 투자자들을 위한 간략한 개요다.

증권가는 블루링크스홀딩스의 주당순이익(EPS)이 1.06달러에 달할 것으로 전망하고 있다.

블루링크스홀딩스 매수 측은 회사가 이 전망치를 상회하는 것은 물론 다음 분기에 대한 긍정적 가이던스 또는 성장 전망을 제시하기를 기대하고 있다.

신규 투자자들은 주가에 가장 큰 영향을 미치는 것이 실적 상하회 여부가 아닌 향후 전망이나 가이던스라는 점에 주목할 필요가 있다.

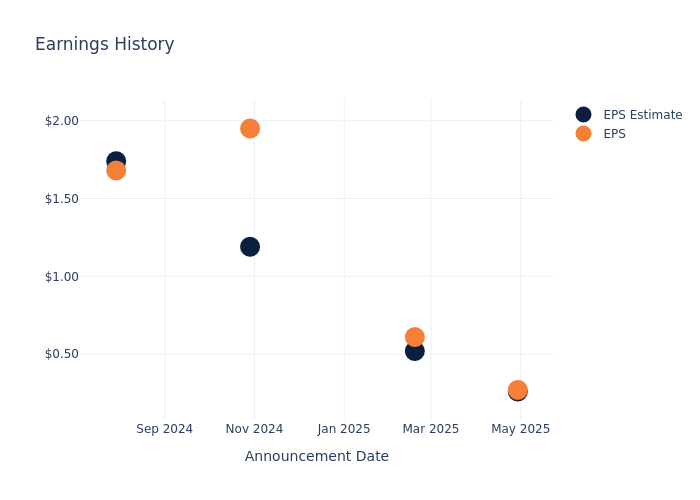

지난 분기 주당순이익은 전망치를 0.01달러 상회했으나, 다음날 주가는 9.94% 하락했다.

| 분기 | 2025년 1분기 | 2024년 4분기 | 2024년 3분기 | 2024년 2분기 |

|---|---|---|---|---|

| EPS 전망 | 0.26 | 0.52 | 1.19 | 1.74 |

| 실제 EPS | 0.27 | 0.61 | 1.95 | 1.68 |

| 주가변동률 | -10.0% | -8.0% | 9.0% | -0.0% |

7월 25일 기준 블루링크스홀딩스의 주가는 80.05달러를 기록했다. 52주 동안 주가는 35.27% 하락했다. 이러한 부진한 수익률을 감안할 때 장기 주주들은 이번 실적 발표를 앞두고 부정적인 입장을 보일 것으로 예상된다.

시장 심리와 업계 기대치를 이해하는 것이 투자자들에게 매우 중요하다. 다음은 블루링크스홀딩스에 대한 최신 분석이다.

총 3명의 애널리스트가 의견을 제시했으며 종합적인 투자의견은 매수다. 평균 목표주가는 90.0달러로 12.43%의 상승여력이 있는 것으로 분석됐다.

카랏 패키징과 NPK 인터내셔널의 애널리스트 평가와 1년 목표주가를 분석해 상대적 실적 전망과 시장 포지셔닝을 살펴보았다.

| 기업명 | 투자의견 | 매출 성장률 | 매출총이익 | 자기자본이익률 |

|---|---|---|---|---|

| 블루링크스홀딩스 | 매수 | -2.34% | 1억1,113만달러 | 0.44% |

| 카랏 패키징 | 중립 | 8.38% | 4,076만달러 | 4.15% |

| NPK 인터내셔널 | 매수 | 32.29% | 2,525만달러 | 3.06% |

주요 시사점:

블루링크스홀딩스는 매출 성장률에서 경쟁사 중 가장 낮은 수준을 기록했다. 매출총이익은 가장 높지만 자기자본이익률은 가장 낮았다. 전반적으로 매출 성장과 자기자본이익률에서는 경쟁사에 뒤처졌으나 매출총이익에서는 선두를 유지했다.

블루링크스홀딩스는 주거용 및 상업용 건축자재 도매 유통업체다. 제품은 구조용 제품과 특수 제품 두 가지로 나뉜다. 구조용 제품에는 목재, 합판, OSB, 철근 등이 포함되며, 특수 제품에는 공학목재, 외장재, 목공예품, 야외용품, 특수 목재 및 패널, 산업용 제품 등이 포함된다. 미국 전역에서 사업을 영위하고 있다.

시가총액 분석: 업계 평균 대비 낮은 시가총액을 보유하고 있으며, 이는 성장 전망이나 사업 규모에 기인할 수 있다.

매출 현황: 2025년 3월 31일 기준 3개월간 매출은 약 2.34% 감소했다. 이는 산업재 섹터 내 경쟁사 대비 저조한 실적이다.

순이익률: 순이익률은 0.4%로 업계 평균을 하회하며, 이는 수익성 관리에 어려움이 있음을 시사한다.

자기자본이익률(ROE): ROE는 0.44%로 업계 기준을 상회하며, 이는 효율적인 재무관리와 주주자본 활용을 보여준다.

총자산이익률(ROA): ROA는 0.17%로 업계 평균을 하회하며, 자산 활용의 효율성 개선이 필요한 것으로 보인다.

부채 관리: 부채비율은 1.04로 업계 평균 이하다. 이는 부채 의존도가 낮고 부채와 자본 간 건전한 균형을 유지하고 있음을 의미하며, 투자자들에게 긍정적 신호로 받아들여질 수 있다.