종목예측

종목예측

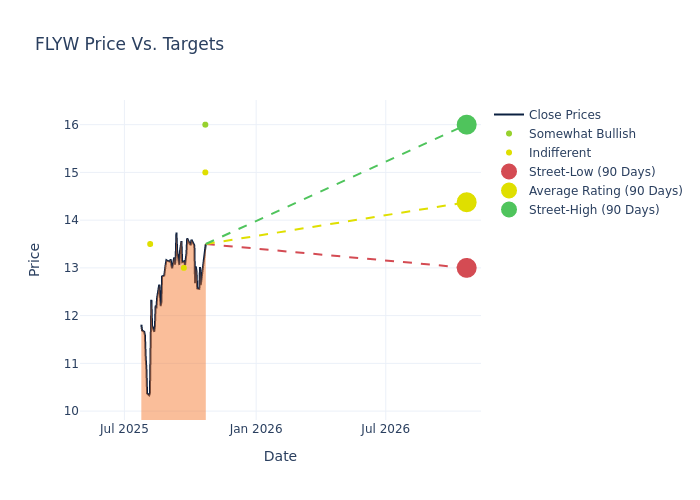

최근 3개월간 4명의 애널리스트가 플라이와이어(NASDAQ:FLYW)에 대한 투자의견을 제시했다. 이들의 평가는 다소 긍정적에서 중립적인 의견까지 다양하게 나타났다.

최근 30일간의 평가와 이전 달의 평가를 비교한 분석 결과는 다음과 같다.

| 매우 긍정적 | 다소 긍정적 | 중립 | 다소 부정적 | 매우 부정적 | |

|---|---|---|---|---|---|

| 전체 평가 | 0 | 1 | 3 | 0 | 0 |

| 최근 30일 | 0 | 1 | 1 | 0 | 0 |

| 1개월 전 | 0 | 0 | 1 | 0 | 0 |

| 2개월 전 | 0 | 0 | 0 | 0 | 0 |

| 3개월 전 | 0 | 0 | 1 | 0 | 0 |

12개월 목표주가에 대한 분석에서는 평균 14.38달러, 최고 16달러, 최저 13달러로 나타났다. 현재 평균 목표가는 이전 평균 목표가 12.25달러 대비 17.39% 상승한 수준이다.

최근 애널리스트들의 평가를 자세히 살펴보면 다음과 같다.

| 애널리스트 | 소속 | 투자의견 | 등급 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 브라이언 킨 | 시티그룹 | 신규 | 중립 | 15.00달러 | - |

| 대린 펠러 | 울프 리서치 | 신규 | 아웃퍼폼 | 16.00달러 | - |

| 찰스 나반 | 스티펜스 | 유지 | 중립 | 13.00달러 | 13.00달러 |

| 티모시 치오도 | UBS | 상향 | 중립 | 13.50달러 | 11.50달러 |

플라이와이어는 안전한 결제 플랫폼을 제공하는 기업으로, 고객사들이 국내외 결제를 보다 효율적이고 비용효과적으로 처리할 수 있도록 지원한다. 회사의 솔루션은 결제 플랫폼, 독자적인 결제 네트워크, 산업별 특화 소프트웨어 등 세 가지 핵심 요소를 기반으로 한다. 매출의 대부분은 미주 지역에서 발생한다.

시가총액: 업계 평균 대비 낮은 수준으로, 이는 성장 기대치나 운영 규모를 반영한다.

매출 성장: 2025년 6월 30일 기준 27.21%의 매출 성장률을 기록했으며, 이는 금융 섹터 내 경쟁사 대비 높은 수준이다.

순이익률: -9.1%로 업계 평균을 하회하며, 수익성 관리에 어려움을 겪고 있다.

자기자본이익률(ROE): -1.52%로 업계 평균 이하이며, 자기자본 활용 효율성 개선이 필요하다.

총자산이익률(ROA): -1.1%로 업계 기준에 미치지 못하며, 자산 활용의 효율성 제고가 요구된다.

부채 관리: 부채비율 0.08로 업계 평균 이하의 안정적인 수준을 유지하고 있다.