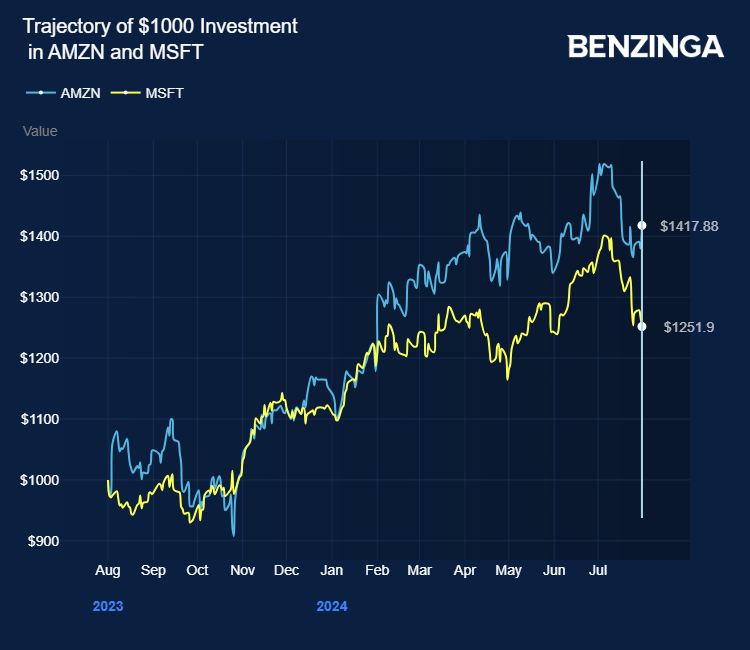

JMP시큐리티스의 니콜라스 존스(Nicholas Jones) 애널리스트는 아마존닷컴(Amazon.com Inc, NASDAQ:AMZN) 주식에 대해 '시장 수익률' 평가와 함께 목표주가 225달러를 제시했다.

존스 애널리스트는 마이크로소프트(Microsoft Corp, NASDAQ:MSFT)의 애저와 기타 클라우드 서비스 매출이 시장 예상치를 1.5% 하회했다고 지적했다. 반면 알파벳(Alphabet Inc, NASDAQ:GOOG, GOOGL)의 구글 클라우드는 시장 예상을 1.5% 상회했다.

마이크로소프트의 실적 발표 전, 투자자들은 2024년 회계연도 2분기 아마존 웹 서비스(AWS) 매출 성장률을 전년 대비 18%로 예상했다. 이는 시장 컨센서스 17.3%를 상회하는 수준이라고 존스 애널리스트는 설명했다.

마이크로소프트의 실적 발표에도 불구하고, 투자자들은 여전히 AWS의 2분기 성장률을 18%로 전망하고 있다고 존스는 밝혔다. 그는 최근 AWS와 애저의 성장률 비교 및 마이크로소프트의 언급을 고려할 때, 실제 성장률 범위는 16.5%에서 18.5% 사이가 될 것으로 예상했다.

마이크로소프트는 애저와 기타 클라우드 서비스 매출이 고정 환율 기준으로 28%에서 29% 성장할 것이라고 전망했다. 이는 시장 예상치 30.2%를 하회하는 수준이다. 존스 애널리스트는 경영진이 일부 유럽 지역의 부진과 용량 제약을 애저의 약세 요인으로 지목했다고 전했다.

존스 애널리스트는 아마존의 AWS 사업이 마이크로소프트의 애저 사업과 같은 용량 제약을 겪지 않을 것으로 예상했다. 따라서 아마존은 올해 나머지 기간 동안 안정적이거나 가속화되는 AWS 성장세를 보일 수 있는 위치에 있다고 평가했다.

이에 따라 존스는 아마존에 대해 점진적으로 낙관적인 견해를 보이며, 시장 점유율 확대 가능성이 높다고 언급했다.

존스 애널리스트는 2분기 매출을 1,473억 9,000만 달러, EBITDA를 307억 8,000만 달러로 전망했다.

아마존 주가 동향: 수요일 마지막 거래 시점 기준 아마존 주식은 2.74% 상승한 186.74달러에 거래됐다.

![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측