![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측

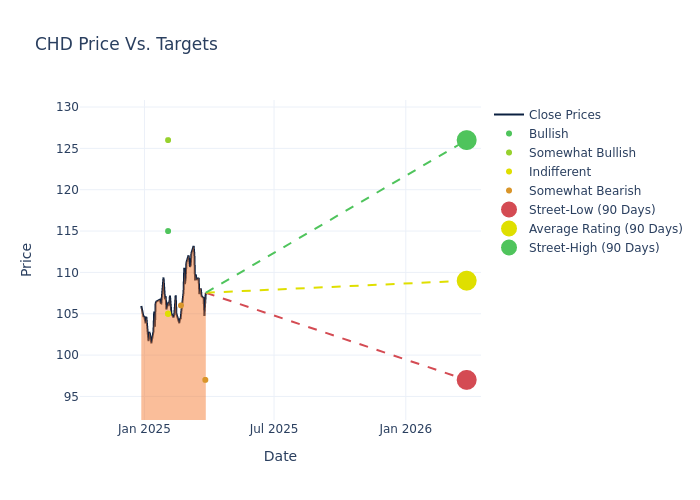

최근 3개월간 11명의 애널리스트들이 처치앤드와이트(NYSE:CHD)에 대한 투자의견을 제시했다. 이들의 전망은 강력 매수에서 매도까지 다양하게 나타났다.

최근 30일간의 평가와 이전 달의 평가를 비교한 결과는 다음과 같다.

| 강력매수 | 매수 | 중립 | 매도 | 강력매도 | |

|---|---|---|---|---|---|

| 총 평가 | 1 | 2 | 3 | 5 | 0 |

| 최근 30일 | 0 | 0 | 0 | 1 | 0 |

| 1개월 전 | 0 | 0 | 0 | 0 | 0 |

| 2개월 전 | 1 | 1 | 2 | 2 | 0 |

| 3개월 전 | 0 | 1 | 1 | 2 | 0 |

애널리스트들의 12개월 목표주가를 살펴보면, 평균 106.82달러, 최고 128달러, 최저 90달러로 나타났다. 현재 평균 목표주가는 이전 평균인 104.45달러에서 2.27% 상승했다.

최근 애널리스트들의 평가를 자세히 살펴보면 처치앤드와이트에 대한 금융전문가들의 시각을 파악할 수 있다. 다음은 주요 애널리스트들의 최근 평가와 목표주가 조정 내용이다.

| 애널리스트 | 증권사 | 투자의견 변경 | 투자의견 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 로렌 리버만 | 바클레이스 | 상향 | 비중축소 | 97.00 | 93.00 |

| 안드레아 테이셰이라 | JP모건 | 하향 | 비중축소 | 106.00 | 107.00 |

| 로렌 리버만 | 바클레이스 | 상향 | 비중축소 | 93.00 | 90.00 |

| 빌 채플 | 트루이스트증권 | 상향 | 매수 | 115.00 | 110.00 |

| 마크 아스트라찬 | 스티펠 | 상향 | 중립 | 105.00 | 103.00 |

| 닉 모디 | RBC캐피털 | 유지 | 중립 | 105.00 | 105.00 |

| 코린 울프메이어 | 파이퍼샌들러 | 하향 | 비중확대 | 126.00 | 128.00 |

| 마크 아스트라찬 | 스티펠 | 하향 | 중립 | 103.00 | 105.00 |

| 로렌 리버만 | 바클레이스 | 상향 | 비중축소 | 90.00 | 85.00 |

| 안드레아 테이셰이라 | JP모건 | 상향 | 비중축소 | 107.00 | 99.00 |

| 코린 울프메이어 | 파이퍼샌들러 | 상향 | 비중확대 | 128.00 | 124.00 |

이러한 애널리스트 평가는 처치앤드와이트의 시장 위치를 파악하는 데 중요한 지표가 된다.

처치앤드와이트는 세계 최대의 베이킹소다 생산업체다. 주력 제품군은 베이킹소다를 넘어 세탁용품, 고양이 모래, 구강관리, 데오도란트, 비강 관리 제품 등으로 확대됐으며, 이들은 암앤해머 브랜드로 판매되고 있다. 바티스트, 옥시클린, 비타퓨전, 워터픽, 히어로, 테라브레스 등의 브랜드도 보유하고 있으며, 이들은 암앤해머와 함께 연간 매출과 이익의 약 70%를 차지한다. 제품 확장을 지속하고 있지만, 여전히 매출의 약 80%는 미국 시장에서 발생하고 있다.

시가총액: 동종 업계 평균 대비 낮은 시가총액을 보유하고 있으며, 이는 성장 잠재력이나 사업 규모 등 다양한 요인에 기인할 수 있다.

매출 성장: 2024년 12월 31일 기준 3개월간 매출 성장률은 3.53%를 기록했다. 이는 소비재 섹터 내 경쟁사들의 평균을 상회하는 실적이다.

순이익률: 11.96%의 순이익률을 기록하며 업계 평균을 상회하는 수익성과 효율적인 비용 관리를 보여주고 있다.

자기자본이익률(ROE): 4.42%의 ROE는 업계 평균을 하회하며, 주주 자본 활용의 효율성 측면에서 개선의 여지가 있음을 시사한다.

총자산이익률(ROA): 2.16%의 ROA는 업계 평균을 하회하며, 자산 활용의 효율성 측면에서 개선이 필요한 것으로 나타났다.

부채 관리: 부채비율 0.51로 업계 평균 이하를 기록하며, 안정적인 재무 전략을 구사하고 있다.