![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측

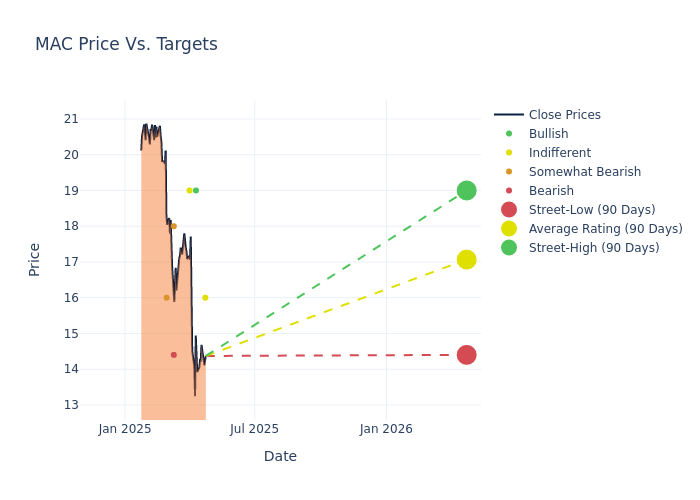

최근 분기에 8명의 애널리스트가 메이스리치(NYSE:MAC)에 대한 투자의견을 제시했으며, 긍정과 부정적 전망이 혼재된 것으로 나타났다.

최근 30일간의 투자의견 변화와 이전 달과의 비교를 정리한 결과는 다음과 같다.

| 매우 긍정적 | 다소 긍정적 | 중립 | 다소 부정적 | 매우 부정적 | |

|---|---|---|---|---|---|

| 총 평가 | 1 | 0 | 4 | 2 | 1 |

| 최근 30일 | 0 | 0 | 1 | 0 | 0 |

| 1개월 전 | 1 | 0 | 2 | 0 | 0 |

| 2개월 전 | 0 | 0 | 1 | 2 | 1 |

| 3개월 전 | 0 | 0 | 0 | 0 | 0 |

증권가는 메이스리치에 대해 12개월 목표주가를 제시했다. 평균 목표주가는 17.8달러로, 최고 21달러에서 최저 14.40달러까지 분포됐다. 현재 평균 목표주가는 이전 20.09달러 대비 11.4% 하향 조정됐다.

금융 전문가들의 메이스리치에 대한 평가는 최근 애널리스트들의 움직임을 통해 확인할 수 있다. 주요 애널리스트들의 최근 평가와 투자의견 및 목표주가 조정 내용은 다음과 같다.

| 애널리스트 | 증권사 | 조치 | 투자의견 |현재 목표가| 이전 목표가 |

|--------------------|--------------------|---------------|---------------|-------------------|-------------------|

|니콜라스 율리코 |스코시아뱅크 |하향 |섹터퍼폼 | 16.00달러|21.00달러 |

|기 빈 김 |트루이스트증권 |유지 |매수 | 19.00달러|19.00달러 |

|로널드 캄뎀 |모건스탠리 |하향 |중립 | 19.00달러|20.00달러 |

|기 빈 김 |트루이스트증권 |하향 |보유 | 19.00달러|23.00달러 |

|케이틀린 버로우스 |골드만삭스 |하향 |매도 | 14.40달러|16.70달러 |

|마이클 뮬러 |JP모건 |하향 |비중축소 | 18.00달러|22.00달러 |

|니콜라스 율리코 |스코시아뱅크 |하향 |섹터퍼폼 | 21.00달러|22.00달러 |

|알렉산더 골드파브 |파이퍼샌들러 |하향 |비중축소 | 16.00달러|17.00달러 |

이러한 애널리스트 평가와 다른 재무 지표들을 종합적으로 분석하면 메이스리치의 시장 위치를 포괄적으로 이해할 수 있다.

메이스리치는 프리미엄 몰 자산에 투자하는 기업이다. 연결 포트폴리오에 30개의 지역 몰을, 비연결 포트폴리오에 10개의 지역 몰을 보유하고 있으며, 2개의 파워센터와 7개의 기타 부동산 자산도 운영 중이다. 회사의 전체 포트폴리오는 4,290만 평방피트의 임대 가능 면적을 보유하고 있으며, 2024년 12월 기준 평방피트당 연간 매출은 837달러를 기록했다.

시가총액 분석: 동종 업계 평균 대비 낮은 시가총액을 보유하고 있어 상대적으로 규모가 작은 편이다. 이는 성장 잠재력이나 운영 규모 등 다양한 요인에 기인할 수 있다.

매출 성장: 메이스리치는 최근 3개월간 주목할 만한 매출 성장을 보였다. 2024년 12월 31일 기준으로 약 14.66%의 매출 성장률을 달성했다. 이는 부동산 섹터 내에서 평균 이상의 성장률을 기록한 것이다.

순이익률: 메이스리치의 순이익률은 -77.27%로 업계 평균을 하회하며, 수익성 관리에 어려움을 겪고 있는 것으로 나타났다.

자기자본이익률(ROE): ROE는 -8.03%로 업계 평균을 하회하며, 자기자본 수익 창출에 어려움을 겪고 있다.

총자산이익률(ROA): ROA는 -2.62%로 업계 평균을 하회하며, 자산 활용의 효율성 측면에서 개선이 필요한 상황이다.

부채 관리: 부채비율은 1.84로 업계 평균 이하를 유지하며 균형 잡힌 부채 관리를 보여주고 있다.