종목예측

종목예측

이번주 방송스케쥴

-

TUE

14

종목예측

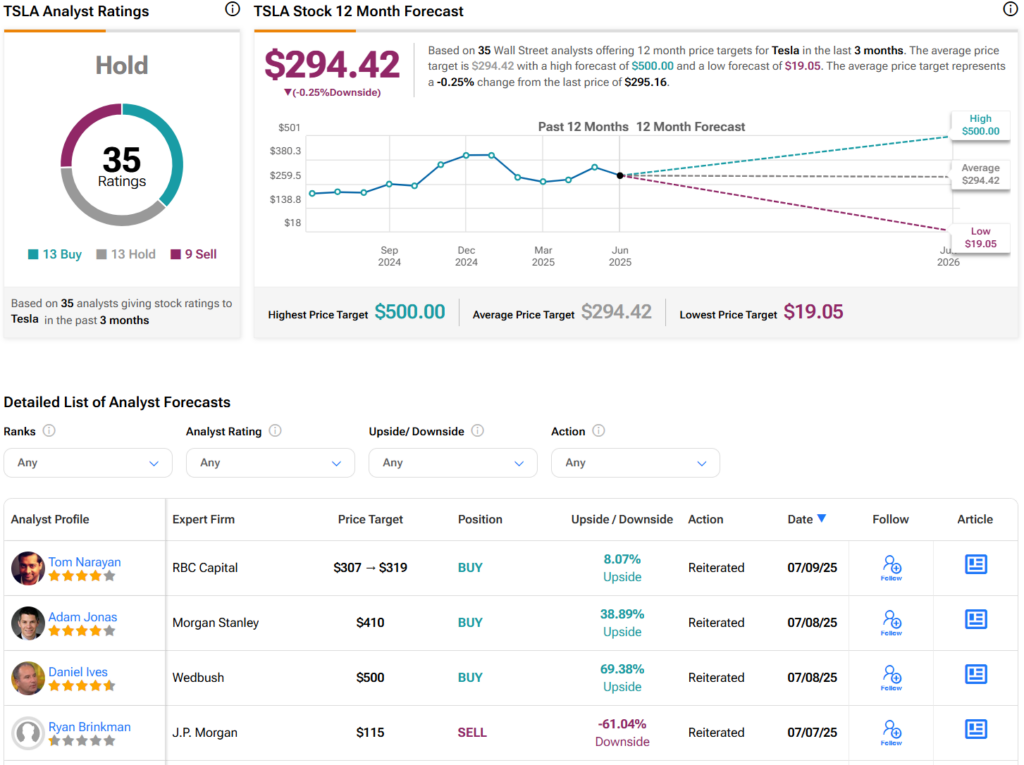

올해 부진한 흐름을 보이고 있는 테슬라(TSLA) 주식에 대해 RBC캐피털마켓의 톰 나라얀 애널리스트(4성급)가 투자자들에게 패닉에 빠질 필요가 없다고 조언했다. 전기차 시장의 기술적 경고신호와 증가하는 도전과제에도 불구하고, 그는 최근의 매도세가 과도하다고 판단했다. 나라얀 애널리스트는 고객 대상 보고서에서 '아웃퍼폼' 투자의견을 유지하고 목표주가를 307달러에서 319달러로 상향 조정했다. 이는 현재 주가 대비 8% 상승 여력을 의미한다. 그는 테슬라가 여전히 강한 수요와 견고한 수익성, 미래 성장을 뒷받침할 충분한 현금을 보유하고 있다고 설명했다.

흥미로운 점은 RBC가 테슬라의 자동차 사업에 대해서는 기본적인 가치를 부여하면서도, 메가팩 에너지 시스템과 자율주행 기술, AI와 같은 미래 사업 영역에 대해서는 훨씬 높은 가치를 부여하고 있다는 것이다. RBC는 2040년 메가팩 사업의 예상 수익에 15배 멀티플을, 로보택시와 휴머노이드 로봇 사업의 미래 매출에 10배 멀티플을 적용했다. 테슬라 주가가 지난 1년간 20% 이상 하락하고 기술주 대비 부진한 성과를 보이고 있지만, 나라얀은 장기적 관점에서 매력적인 투자 기회라고 보고 있다. 반면 LPL파이낸셜의 애덤 턴퀴스트는 기술적 지표들이 단기적 약세를 더 지속할 것을 시사한다고 지적했다.

최근 실적도 투자심리 개선에 도움이 되지 않았다. 테슬라는 2분기 차량 인도량이 13.5% 감소했으며, 일론 머스크의 정치적 활동으로 인한 항의와 불매운동에 직면해 있다. 그럼에도 RBC는 테슬라의 매출이 올해 935억 달러에서 2026년까지 1110억 달러로 성장하고, 조정 주당순이익은 1.99달러에서 2.99달러로 증가할 것으로 전망했다. 더불어 생산량 증가, 신제품 출시, 비자동차 부문의 성장이 비용 인플레이션, 공급망 문제, 머스크의 예측 불가능한 행보와 같은 리스크를 상쇄할 것으로 예상했다.

월가의 테슬라 주가 전망

월가는 테슬라 주식에 대해 '보유' 의견을 제시하고 있다. 최근 3개월간 제시된 투자의견을 보면 매수 13건, 보유 13건, 매도 9건으로 집계됐다. 테슬라의 평균 목표주가는 294.42달러로, 현재 주가가 적정 가치에 근접해 있다는 평가다.