![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측

허니웰인터내셔널(NASDAQ:HON)이 2025년 7월 24일 목요일 분기 실적을 발표할 예정이다. 다음은 실적 발표를 앞둔 투자자들을 위한 주요 내용이다.

증권가는 허니웰의 주당순이익(EPS)이 2.64달러에 달할 것으로 전망하고 있다.

투자자들은 허니웰이 예상치를 상회하는 실적과 함께 다음 분기에 대한 긍정적인 가이던스를 제시하기를 기대하고 있다.

신규 투자자들은 실적도 중요하지만 시장 반응이 주로 가이던스에 따라 좌우된다는 점을 이해할 필요가 있다.

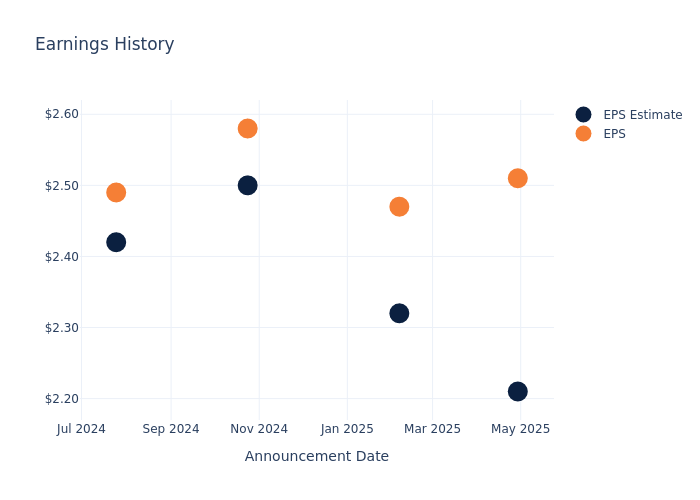

지난 분기 허니웰은 예상보다 0.30달러 높은 EPS를 기록했으나, 다음날 주가는 0.47% 하락했다.

다음은 허니웰의 과거 실적과 이에 따른 주가 변동을 보여준다:

| 분기 | 2025년 1분기 | 2024년 4분기 | 2024년 3분기 | 2024년 2분기 |

|---|---|---|---|---|

| EPS 예상 | 2.21 | 2.32 | 2.50 | 2.42 |

| EPS 실제 | 2.51 | 2.47 | 2.58 | 2.49 |

| 주가변동률 | -0.0% | -2.0% | -1.0% | 0.0% |

7월 22일 기준 허니웰의 주가는 236.58달러를 기록했다. 52주 동안 주가는 17.75% 상승했다. 이러한 긍정적인 수익률을 고려할 때 장기 주주들은 이번 실적 발표를 낙관적으로 바라보고 있다.

13명의 애널리스트가 제시한 허니웰에 대한 투자의견은 '중립'이다. 1년 목표주가는 평균 237.62달러로, 0.44%의 상승여력을 시사한다.

3M에 대해서는 '비중확대' 의견이 우세하며, 1년 목표주가는 167.8달러로 29.07%의 하락 가능성을 내포하고 있다.

| 기업명 | 투자의견 | 매출성장률 | 매출총이익 | 자기자본이익률 |

|---|---|---|---|---|

| 허니웰 | 중립 | 7.87% | 37.9억달러 | 8.03% |

| 3M | 비중확대 | 1.42% | 27억달러 | 16.52% |

주요 시사점:

허니웰은 매출총이익과 자기자본이익률에서 경쟁사를 앞서고 있으며, 매출성장률은 중간 수준을 기록했다.

허니웰의 역사는 1885년 앨버트 부츠가 설립한 부츠 써모일렉트릭 레귤레이터사로 거슬러 올라간다. 현대 온도조절기의 전신을 생산했던 이 회사는 이후 생분해성 세제와 자동조종장치 등을 개발했다. 현재 허니웰은 세계적인 복합기업으로 성장해 방대한 설비 기반을 보유하고 있다. 항공우주기술(2023년 매출의 37%), 산업자동화(29%), 에너지 및 지속가능성 솔루션(17%), 빌딩자동화(17%) 등 4개 사업부문을 운영하고 있다. 최근에는 사업 포트폴리오를 조정해 특정 최종시장에 집중하고 장기 성장 트렌드에 부합하는 방향으로 전환하고 있다. 설비 기반을 확대하는데 주력하고 있으며, 매출의 약 30%가 반복적인 애프터마켓 서비스에서 발생하고 있다.

시가총액: 업계 평균을 상회하는 시가총액은 기업의 규모와 시장의 신뢰도를 반영한다.

매출성장: 2025년 3월 31일 기준 허니웰의 3개월 매출성장률은 7.87%를 기록했다. 이는 산업재 섹터 내 경쟁사 대비 높은 수준이다.

순이익률: 14.75%의 순이익률은 업계 평균을 상회하며, 강력한 수익성과 효율적인 비용관리를 보여준다.

자기자본이익률(ROE): 8.03%의 ROE는 업계 평균을 상회하며, 자기자본의 효율적 활용을 입증한다.

총자산이익률(ROA): 1.93%의 ROA는 업계 평균을 상회하며, 자산의 효율적 운용을 보여준다.

부채관리: 부채비율은 1.88로 업계 평균 이하를 유지하고 있다.