종목예측

종목예측

이번주 방송스케쥴

-

TUE

14

종목예측

홈디포(HD)가 오렌지 에이프런 미디어 네트워크를 통해 광고 가치 평가 방식을 기존의 광고지출수익률(ROAS)에서 마케팅목표수익률(ROMO)로 전환하면서 주가가 하락세를 보였다. 화요일 오후 거래에서 홈디포 주가는 소폭 하락했다.

초기에는 광고주들이 경영진에 보고하기 쉬운 단기 성과를 선호하면서 ROAS가 효과적이었다. 그러나 오렌지 에이프런 미디어가 발전하면서 ROAS가 적절한 평가 지표가 아니라는 점이 분명해졌다. 예를 들어 홈디포가 냉장고 광고를 할 때 소비자들은 즉시 구매하지 않고 비교 쇼핑과 평가 과정을 거치기 때문이다.

이에 홈디포는 ROMO로 전환했다. ROMO는 장기적인 선택 과정을 더 잘 측정할 수 있고 '전체 고객 여정'을 포괄적으로 평가할 수 있다. ROMO를 통해 장기적 성공을 예측하는 데 중요한 고객과의 관계 구축 등을 측정할 수 있다. 광고 기술은 계속 진화해왔으며, 이번 변화 역시 그 연장선상에 있다.

한편 홈디포는 예상치 못한 경쟁자인 코스트코(COST)의 위협에 직면해 있다. 홈디포는 오랫동안 소규모 주택 개선 프로젝트의 대명사였다. 그러나 최근 코스트코의 홈 임프루브먼트 사업이 성장하면서 실질적인 위협이 되고 있다.

과거에는 두 기업의 시장이 구분되어 있었다. 홈디포는 주택 개선에, 코스트코는 대량 구매에 특화되어 있었다. 그러나 코스트코가 홈 임프루브먼트 분야에서도 강자로 부상하면서, 고객들이 대량 구매와 함께 주택 개선 제품도 구매할 수 있게 되었다. 게다가 코스트코는 회원제 수수료 덕분에 홈디포보다 낮은 마진으로 운영이 가능하다.

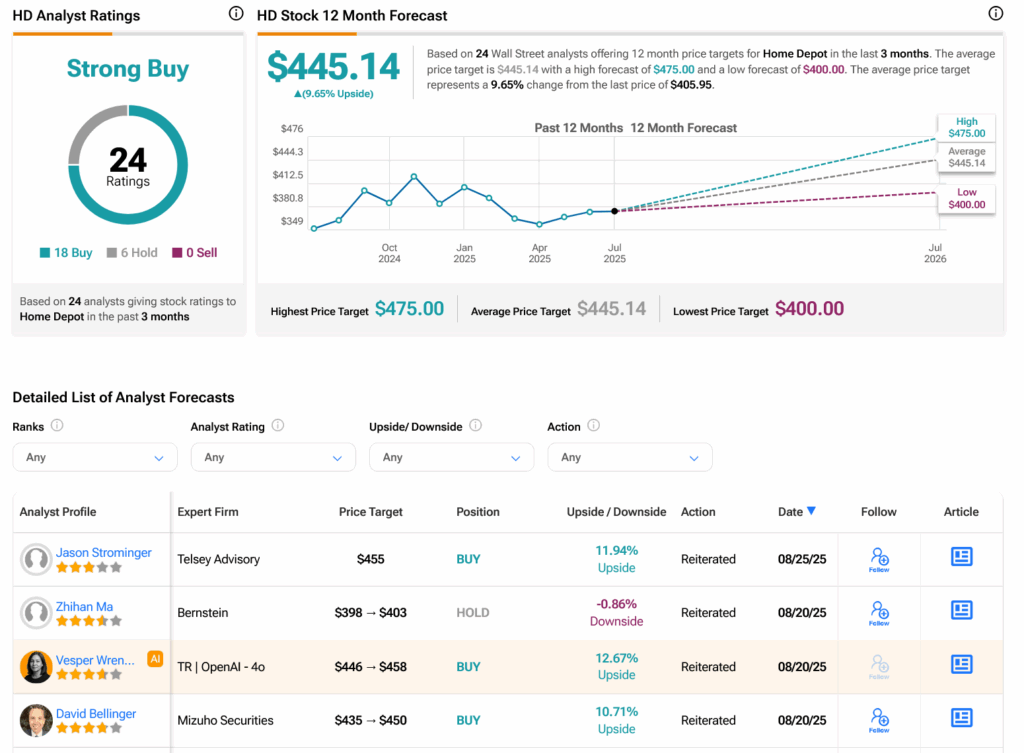

월가는 홈디포 주식에 대해 강력 매수 의견을 제시했다. 최근 3개월간 18개의 매수와 6개의 보유 의견이 나왔다. 지난해 9.57% 상승한 주가에 이어 현재 주당 평균 목표가는 445.14달러로, 9.65%의 추가 상승 여력이 있는 것으로 분석된다.