![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측

메이시스(NYSE:M)가 2분기 실적이 예상을 상회한 가운데 연간 전망치를 상향 조정했다.

이 소매유통업체는 2분기 매출이 전년 동기 대비 2.5% 감소한 48억1000만 달러를 기록했다. 이는 시장 전망치 47억6000만 달러와 경영진이 제시한 46억5000만~47억5000만 달러 가이던스를 모두 상회하는 수준이다. 주당순이익(EPS)은 41센트로 시장 전망치 18센트와 경영진 가이던스 15~20센트를 크게 웃돌았다. 다만 전년 동기 53센트보다는 감소했다.

토니 스프링 메이시스 회장 겸 최고경영자(CEO)는 "메이시스의 리이매진 125 매장과 블루밍데일스, 블루머큐리의 강세에 힘입어 12분기 만에 최고 수준의 동일매장 매출 성장을 기록하며 예상을 뛰어넘는 실적을 달성했다"고 밝혔다.

메이시스는 2분기 실적과 3, 4분기 관세 영향을 반영해 연간 가이던스를 상향 조정했다.

2025년 주당순이익 전망치를 기존 1.60~2.00달러에서 1.70~2.05달러로 상향했다. 시장 전망치는 1.79달러다. 연간 매출 가이던스도 210억~214억 달러에서 211억5000만~214억5000만 달러로 상향했다. 시장 전망치는 214억7000만 달러다.

메이시스 주가는 목요일 4% 상승한 16.92달러에 거래됐다.

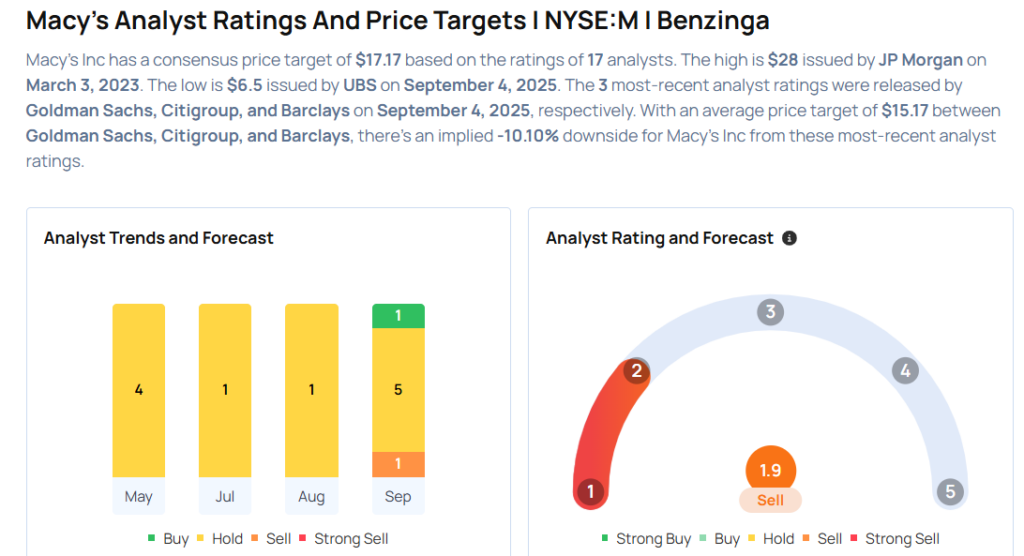

실적 발표 이후 증권가의 목표가 조정 내용은 다음과 같다.

투자의견 현황