![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측

약 20년 전 주식시장 역사를 처음 공부하기 시작했을 때, 예상하지 못했던 사실과 통계에 자주 놀라곤 했다.

그중 두 가지는 역사상 최대 규모의 주식시장 붕괴와 관련이 있다.

첫 번째는 1987년 10월 19일 블랙먼데이에 관한 것이다. 단 하루 거래에서 다우지수는 508포인트 하락했는데, 이는 당시 기준으로 무려 22.6%에 달했다. S&P500 지수도 20.4% 폭락했다.

그해 S&P500은 8월 25일 고점에서 12월 4일 저점까지 33.5% 하락했다.

놀라운 사실: 시장은 실제로 그해를 S&P500 기준 2% 상승으로 마감했다. 경제도 침체에 빠지지 않았다.

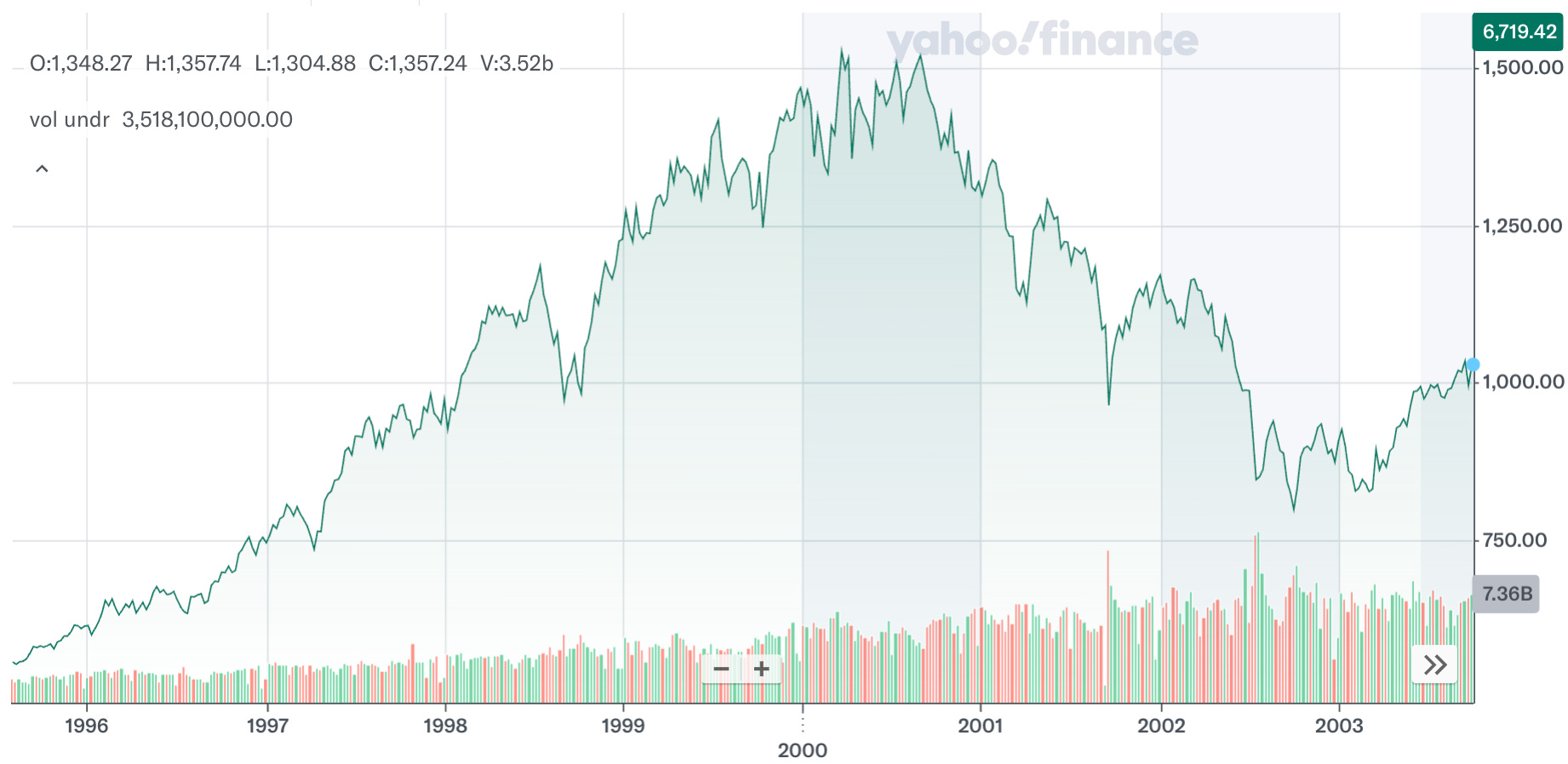

두 번째 놀라운 점은 닷컴버블에 관한 것이다. 2000년 3월 24일 인터넷 주식 광풍의 정점에서 2002년 10월 9일 저점까지 S&P500은 49%라는 어마어마한 폭락을 기록했다.

주가 상승기 중 주목할 만한 사건은 당시 앨런 그린스펀 연준 의장이 한 유명한 질문이었다:

비이성적 과열이 자산 가치를 과도하게 끌어올린 시점을 어떻게 알 수 있을까? 이는 지난 10년간 일본에서 봤듯이 예상치 못한 장기 침체로 이어질 수 있다.

돌이켜보면 많은 이들이 이 연설을 결국 터진 버블에 대한 선견지명 있는 경고로 평가한다.

놀라운 사실: 1996년 12월 5일 그린스펀이 연설할 당시 S&P500은 749였다. 닷컴버블이 꺼진 후 2002년 지수는 776에서 저점을 찍었다. 버블 붕괴 후 저점이 그린스펀이 연설했을 때보다 오히려 더 높았다.

아마도 우리는 깊고 긴 시장 하락의 직전에 있을 수 있다.

또는 상승세가 더 이어져서 다음 매도 국면의 저점이 현재보다 더 높은 수준에서 형성될 수도 있다.

주식시장 투자는 불쾌한 과정일 수 있다. 매수 후 보유 전략이나 적립식 투자 같은 보수적 전략도 이미 충분히 어렵다.

시장을 들락날락하며 거래하는 것은 더 큰 도전이다.

과거 주식시장 붕괴를 돌아보면 주가가 단기적으로 예측 불가능하기 때문에 시장 타이밍을 맞추는 것이 위험하고 손실을 볼 수 있는 행위라는 것을 상기시켜준다.

시장이 고평가로 보일 때조차 낮은 가격에 매도하고 높은 가격에 재매수하게 될 위험이 있다.

찰스슈왑의 릭 워스터 CEO는 야후파이낸스와의 인터뷰에서 "시장 타이밍의 어려운 점은 두 번 맞춰야 한다는 것이다. 적절한 시점에 빠져나와야 하고, 다시 적절한 시점에 들어가야 하는데 이는 매우 어렵다"고 말했다.

지난해 BofA증권의 사비타 수브라마니안은 역사를 검토한 결과 시장 고점을 거래해 수익을 내기 위한 오차 범위가 매우 좁다는 것을 발견했다.

늘 그렇듯이 시장은 시간을 투자할 수 있는 투자자들에게 보상하는 경향이 있다.

워스터는 "시장 타이밍을 맞추는 것이 아니라 시장에 머무는 시간이 중요하다"고 말했다.

*7년 후 S&P500은 776 저점을 하회해 2009년 3월 666에서 바닥을 쳤다. 이는 글로벌 금융위기를 촉발한 주택버블 붕괴 이후였다. 모든 버블과 시장 붕괴가 동일하지는 않다.