![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측

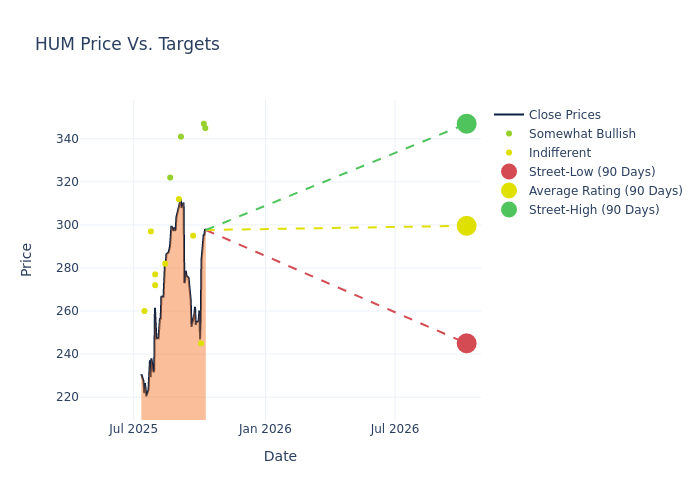

최근 3개월간 휴마나(NYSE:HUM)에 대해 15명의 애널리스트가 강세부터 약세까지 다양한 관점의 투자의견을 제시했다.

최근 평가를 요약한 아래 표는 지난 30일간의 투자심리 변화와 이전 달과의 비교를 보여준다.

| 강세 | 다소 강세 | 중립 | 다소 약세 | 약세 | |

|---|---|---|---|---|---|

| 총 평가 | 0 | 5 | 10 | 0 | 0 |

| 최근 30일 | 0 | 1 | 0 | 0 | 0 |

| 1개월 전 | 0 | 1 | 2 | 0 | 0 |

| 2개월 전 | 0 | 3 | 3 | 0 | 0 |

| 3개월 전 | 0 | 0 | 5 | 0 | 0 |

애널리스트들의 12개월 목표주가를 살펴보면 평균 301.93달러, 최고 347달러, 최저 245달러를 제시했다. 현재 평균 목표가는 이전 평균 목표가 294.79달러 대비 2.42% 상승했다.

최근 애널리스트들의 평가를 분석한 결과 휴마나에 대한 금융전문가들의 인식을 파악할 수 있다. 다음은 주요 애널리스트들의 최근 평가와 투자의견 및 목표가 조정 내용을 정리한 것이다.

| 애널리스트 | 소속 | 조치 | 투자의견 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 앤 하인스 | 미즈호 | 상향 | 아웃퍼폼 | 345.00 | 300.00 |

| 스티븐 백스터 | 웰스파고 | 상향 | 오버웨이트 | 347.00 | 344.00 |

| 앤드류 목 | 바클레이즈 | 하향 | 중립 | 245.00 | 315.00 |

| 엘리자베스 스즈키 | 에버코어ISI | 신규 | 중립 | 295.00 | - |

| 랜스 윌크스 | 번스타인 | 상향 | 아웃퍼폼 | 341.00 | 269.00 |

| 앤드류 목 | 바클레이즈 | 상향 | 중립 | 315.00 | 275.00 |

| 케빈 피시벡 | BofA 증권 | 상향 | 중립 | 312.00 | 285.00 |

| 벤 헨드릭스 | RBC 캐피털 | 상향 | 아웃퍼폼 | 322.00 | 283.00 |

| 스티븐 백스터 | 웰스파고 | 하향 | 오버웨이트 | 344.00 | 348.00 |

| 데이비드 통 | 아거스 리서치 | 유지 | 홀드 | 281.99 | 281.99 |

| 앤드류 목 | 바클레이즈 | 상향 | 중립 | 275.00 | 268.00 |

| 에린 라이트 | 모건스탠리 | 하향 | 중립 | 277.00 | 290.00 |

| 제시카 타산 | 파이퍼 샌들러 | 하향 | 중립 | 272.00 | 288.00 |

| 마이클 하 | 베어드 | 하향 | 중립 | 297.00 | 300.00 |

| 데이비드 맥도널드 | 트루이스트 증권 | 하향 | 홀드 | 260.00 | 280.00 |

이러한 애널리스트 평가를 관련 재무지표와 함께 분석하면 휴마나의 시장 위치를 종합적으로 파악할 수 있다.

휴마나는 미국 최대 민간 건강보험사 중 하나로, 메디케어, 메디케이드, 군인 대상 트라이케어 프로그램 등 정부 후원 프로그램에 특화되어 있다. 의료보험 외에도 1차 진료 서비스, 재택 서비스, 약국급여관리 등 다양한 헬스케어 서비스를 제공하고 있다.

시가총액: 동종업계 대비 낮은 시가총액을 기록하고 있으며, 이는 성장 기대치나 운영 역량 등의 요인이 영향을 미쳤을 수 있다.

매출 성장: 휴마나는 2025년 6월 30일 기준 약 9.64%의 견실한 매출 성장률을 기록했다. 그러나 헬스케어 섹터 내 경쟁사들과 비교하면 평균 이하의 성장률을 보였다.

순이익률: 1.68%의 순이익률로 업계 평균을 하회하며, 수익성 측면에서 개선의 여지가 있는 것으로 나타났다.

자기자본이익률(ROE): 3.03%의 ROE로 업계 평균을 하회하며, 주주 자본 활용 효율성 측면에서 개선이 필요한 것으로 분석된다.

총자산이익률(ROA): 1.08%의 ROA로 업계 평균을 하회하며, 자산 활용 효율성 측면에서 개선의 여지가 있다.

부채 관리: 부채비율 0.69로 업계 평균 이하의 안정적인 재무구조를 유지하고 있다.