종목예측

종목예측

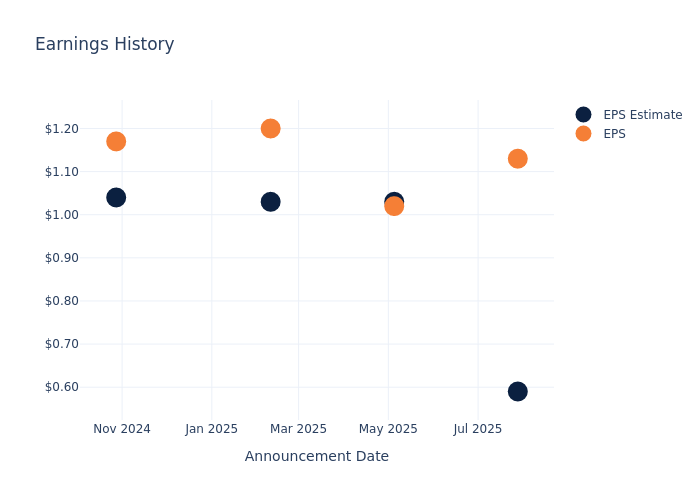

킬로이 리얼티(NYSE:KRC)가 2025년 10월 27일 월요일 분기 실적을 발표할 예정이다. 다음은 실적 발표를 앞두고 투자자들이 알아야 할 사항이다.

증권가는 킬로이 리얼티의 주당순이익(EPS)이 0.57달러를 기록할 것으로 전망하고 있다.

시장은 킬로이 리얼티가 예상치를 상회하는 실적과 함께 다음 분기에 대한 긍정적인 가이던스를 제시할 것으로 기대하고 있다.

신규 투자자들은 가이던스가 주가에 큰 영향을 미칠 수 있다는 점을 주목할 필요가 있다.

지난 분기 킬로이 리얼티는 EPS가 예상치를 0.54달러 상회했으며, 다음날 주가는 4.67% 상승했다.

| 분기 | 2025년 2분기 | 2025년 1분기 | 2024년 4분기 | 2024년 3분기 |

|---|---|---|---|---|

| EPS 예상 | 0.59 | 1.03 | 1.03 | 1.04 |

| EPS 실제 | 1.13 | 1.02 | 1.20 | 1.17 |

| 주가변동률(%) | 5.00 | -3.00 | -3.00 | -1.00 |

킬로이 리얼티의 주가는 10월 23일 기준 40.56달러를 기록했다. 52주 동안 주가는 2.02% 하락했다. 이러한 부진한 수익률을 고려할 때 장기 주주들은 이번 실적 발표를 앞두고 다소 부정적인 입장을 보일 것으로 예상된다.

투자자들에게 시장 분위기와 업계 기대치를 파악하는 것이 중요하다. 이번 분석은 킬로이 리얼티에 대한 최신 견해를 살펴본다.

애널리스트들은 킬로이 리얼티에 대해 총 10개의 투자의견을 제시했으며, 종합 의견은 '중립'이다. 1년 목표주가 평균은 42.09달러로, 3.77%의 상승여력을 시사한다.

쿠진스 프롭스, SL그린 리얼티, COPT 디펜스 프롭스 등 주요 경쟁사들의 투자의견과 1년 목표주가를 비교 분석한 결과는 다음과 같다.

| 기업명 | 투자의견 | 매출성장률 | 매출총이익 | 자기자본이익률 |

|---|---|---|---|---|

| 킬로이 리얼티 | 중립 | 3.26% | 1억9,926만달러 | 1.27% |

| 쿠진스 프롭스 | 중립 | 12.75% | 1억6,595만달러 | 0.30% |

| SL그린 리얼티 | 중립 | 5.94% | 9,951만달러 | 0.70% |

| COPT 디펜스 프롭스 | 아웃퍼폼 | 1.37% | 7,155만달러 | 2.57% |

주요 시사점:

킬로이 리얼티는 경쟁사 중 매출성장률에서 선두를 차지했다. 매출총이익에서도 1위를 기록했다. 그러나 자기자본이익률은 가장 낮은 수준을 보였다. 종합적으로 킬로이 리얼티는 매출성장과 매출총이익 면에서 우수한 성과를 보였으나, 자기자본이익률에서는 경쟁사 대비 열위에 있다.

킬로이 리얼티는 로스앤젤레스, 샌디에고, 샌프란시스코 베이 에리어, 텍사스 오스틴, 시애틀 지역에 약 1,700만 평방피트의 오피스 공간을 보유한 대표적인 부동산 투자신탁(REIT)이다.

시가총액: 업계 평균을 상회하는 시가총액은 시장 내 강력한 입지를 보여준다.

매출성장률: 2025년 6월 30일 기준 3개월간 매출성장률은 3.26%를 기록했다. 이는 실물 부동산 업계 평균을 상회하는 수준이다.

순이익률: 23.53%의 순이익률을 기록하며 업계 평균을 상회했다. 이는 효율적인 비용 관리와 높은 수익성을 보여준다.

자기자본이익률(ROE): 1.27%의 ROE를 기록하며 업계 평균을 상회했다. 이는 자기자본의 효율적인 운용을 보여준다.

총자산이익률(ROA): 0.63%의 ROA를 기록하며 업계 평균을 상회했다. 이는 자산의 효율적인 운용을 보여준다.

부채관리: 부채비율 0.88로 업계 평균 이하를 기록하며, 안정적인 재무구조를 보여주고 있다.