종목예측

종목예측

이번주 방송스케쥴

-

SUN

28

종목예측

시드니에 본사를 둔 데이터센터 운영업체 IREN Limited의 주식이 월요일 거래 초반 6%까지 상승했다가 소폭 하락했다. 이번 반전은 금요일 실적 발표 이후 나타난 급락세를 더욱 심화시켰다.

이전에 주로 비트코인 채굴에 집중했던 IREN은 2026 회계연도 1분기 실적이 엇갈린 결과를 보인 후 금요일 주가가 거의 7% 하락했다. 그러나 모든 애널리스트가 마이크로소프트(MSFT)와의 97억 달러 규모 계약에 대해 확신을 갖고 있는 것은 아니다.

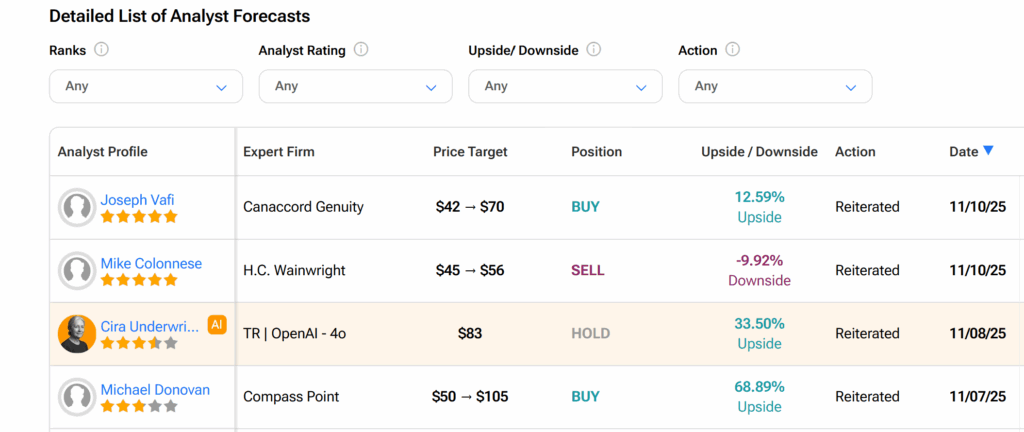

이전에 Roth MKM의 Darren Aftahi는 이 계약이 "더 많은 가능성을 가지고 있다"고 평가했으며, Cantor Fitzgerald의 애널리스트 Brett Knoblauch도 비슷한 견해를 밝혔다. 마찬가지로 Canaccord Genuity의 애널리스트 Joseph Vafi는 최근 평가에서 매수 의견을 재확인하고 목표주가를 66% 이상 상향 조정해 주당 70달러로 제시했다.

5성급 애널리스트인 Vafi는 이 계약이 AI 생태계에서 IREN의 입지를 강화한다고 지적하며, 첨단 그래픽 처리 장치(GPU)가 AI 워크로드에서 장기적인 가치를 제공할 수 있다고 강조했다. Vafi는 이것이 IREN이 현재 팀의 재무 모델이 제시하는 것보다 더 많은 수익을 창출할 수 있음을 의미한다고 주장했다.

그러나 H.C. Wainwright의 애널리스트 Mike Colonnese는 다른 시각으로 바라본다. Colonnese는 목표주가를 24% 상향 조정해 주당 56달러로 제시했음에도 불구하고 IREN에 대한 매도 의견을 재확인하며, IREN의 실행 및 재무 리스크가 "상당히 높다"고 본다.

마이크로소프트에 칩 설계업체 엔비디아(NVDA)의 GB300 GPU에 대한 접근권을 제공하는 계약을 이행하기 위해, IREN은 델 테크놀로지스(DELL)와 58억 달러 규모의 계약을 체결해 GPU 및 기타 주요 장비를 구매하기로 했다.

Colonnese는 이것이 데이터센터 운영업체의 최근 자금 조달 노력에도 불구하고 2026 회계연도 매출 전망 달성 목표에 "상당한 리스크"를 제기한다고 본다. 이 애널리스트는 이전에 IREN이 계약을 이행하기 위해 향후 1년간 약 88억 달러를 투자해야 할 것이라고 주장한 바 있다.

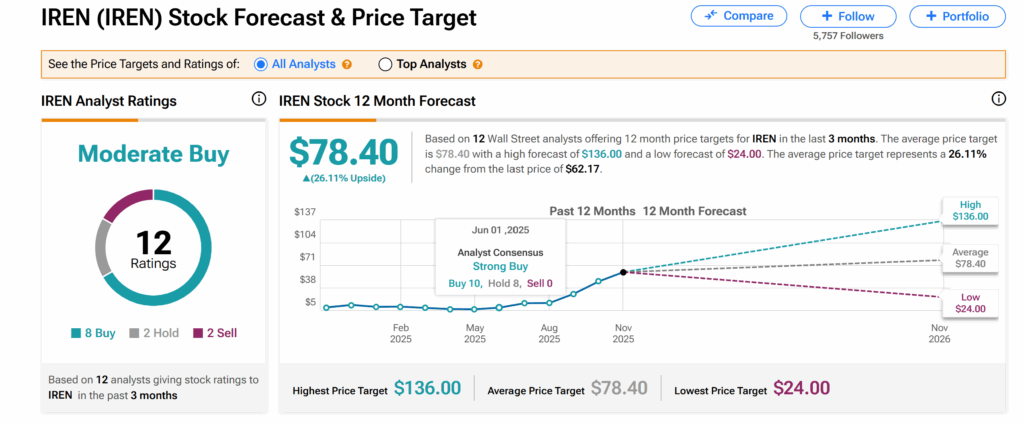

월가 전반적으로 애널리스트들은 IREN 주식에 대해 대체로 신중한 입장을 유지하고 있다. TipRanks에서 볼 수 있듯이 IREN 주식은 현재 보통 매수 컨센서스 등급을 받고 있다. 이는 지난 3개월간 12명의 애널리스트가 제시한 8건의 매수, 2건의 보유, 2건의 매도 의견을 기반으로 한다.

그러나 평균 IREN 목표주가인 78.40달러는 현재 거래 수준에서 거의 25%의 상승 여력을 시사한다.