종목예측

종목예측

이번주 방송스케쥴

-

SUN

5

종목예측

인공지능(AI) 클라우드 기업 코어위브(CRWV)가 3분기 매출이 전년 대비 134% 급증했다고 발표하며 시장 전망치를 상회했다. 그러나 회사의 연간 가이던스가 투자자들을 실망시키면서 CRWV 주식은 이 글을 쓰는 시점에 15% 하락했다. 3분기 실적 발표에 대한 반응으로 D.A. 데이비슨의 최고 애널리스트 길 루리아는 "수익성 악화"를 포함한 여러 문제를 언급하며 코어위브 주식에 대해 목표주가 36달러로 매도 의견을 재확인했다.

코어위브는 현재 2025년 매출을 50억 5천만 달러에서 51억 5천만 달러 사이로 전망하고 있으며, 이는 월가의 컨센서스 추정치인 52억 9천만 달러를 밑도는 수치다.

루리아는 코어위브의 3분기 매출 성장이 2분기 매출 성장률 207%에 비해 "주목할 만한" 순차적 둔화를 나타낸다고 지적했다. 이 5성급 애널리스트는 회사의 매출 잔고가 메타 플랫폼스(META)와의 새로운 142억 달러 파트너십과 오픈AI(PC:OPAIQ)와의 65억 달러 연장 계약에 힘입어 전분기 대비 255억 달러 증가한 556억 달러를 기록했다고 밝혔다. 루리아는 CRWV의 엔비디아(NVDA)와의 63억 달러 계약은 거래의 성격상 잔고에 포함되지 않았다고 지적했다. 이 계약에 따라 엔비디아는 2032년 4월 13일까지 코어위브의 미판매 클라우드 컴퓨팅 용량을 구매하기로 합의했다.

한편 루리아는 코어위브가 2025년 가이던스를 기존 전망치인 51억 5천만 달러에서 53억 5천만 달러에서 50억 5천만 달러에서 51억 5천만 달러로 하향 조정했다고 언급했다. 애널리스트는 또한 제3자 데이터센터 파트너의 용량 지연으로 인한 자본 지출 가이던스의 하향 조정을 강조했다.

더욱이 그는 CRWV의 조정 영업이익 2억 1,700만 달러와 이자 비용 3억 1,100만 달러가 지속적인 "열악한 단위 경제성"을 반영한다고 밝혔다. 루리아는 또한 코어위브의 매출총이익률, 영업이익률, 순이익률의 눈에 띄는 축소에 실망했다. 루리아는 "우리는 이 사업이 확장할 가치가 없다고 계속 믿고 있다"고 주장했다.

여러 월가 애널리스트들이 코어위브의 약한 가이던스에 대한 반응으로 목표주가를 낮췄다. 실제로 JP모건은 CRWV 주식을 매수에서 보유로 하향 조정하며 공급 제약을 언급했다.

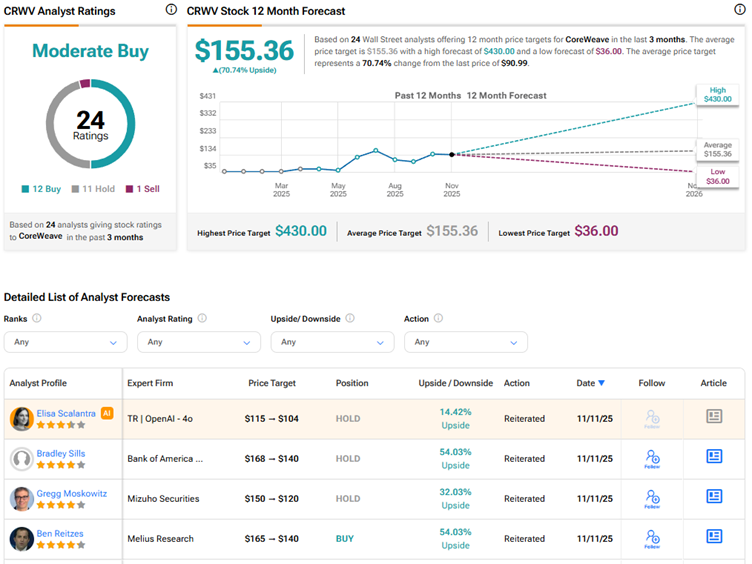

월가는 코어위브 주식에 대해 12개의 매수, 11개의 보유, 1개의 매도 의견을 바탕으로 보통 매수 컨센서스 등급을 부여하고 있다. 평균 CRWV 주식 목표주가는 155.36달러로 71%의 상승 여력을 시사한다.

더 많은 애널리스트들이 회사의 약한 전망에 반응함에 따라 이러한 목표주가와 등급이 수정될 수 있다는 점에 유의해야 한다.