종목예측

종목예측

이번주 방송스케쥴

-

TUE

30

종목예측

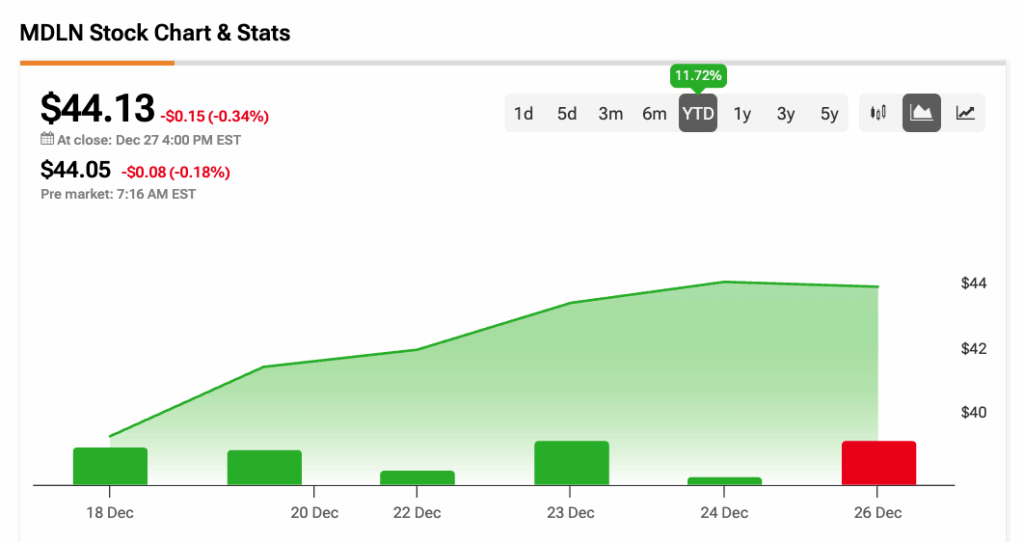

메드라인(MDLN) 주식은 12월 17일 뉴욕 증시에서 공모가 대비 41% 급등하며 큰 관심을 받은 후 투자자들의 주목을 끌고 있다. 하지만 초기 상장 열기가 식으면서, 이제 핵심 질문은 메드라인이 여전히 매력적인 투자 기회인지 여부다. 좀 더 자세히 살펴보자.

참고로 메드라인은 병원과 의료 서비스 제공자에게 의료용품, 장비, 임상 솔루션을 제조 및 유통하는 글로벌 헬스케어 기업이다. 이 회사는 사모펀드 블랙스톤(BX), 칼라일(CG), 헬먼 앤 프리드먼이 대주주로 있다.

메드라인은 올해 전 세계 최대 규모의 기업공개(IPO)를 마치고 12월 17일 나스닥에서 강력한 데뷔를 했다. 주식은 공모가 29달러에서 35달러로 시작해 41% 이상 오른 주당 41달러로 마감했으며, 메드라인의 시가총액은 약 540억 달러에 달했다.

회사는 2억 1,600만 주 이상을 매각해 확대된 공모를 통해 62억 6,000만 달러를 조달했으며, 2026년을 향한 IPO 시장에 대한 낙관론을 높였다. 회사는 조달 자금을 부채 감축과 일반 기업 목적에 사용할 것이라고 밝혔다.

메드라인은 약 100개국에 걸쳐 고객을 보유하고 있으며 북미 전역에서 약 26개의 제조 시설을 운영하고 있다. 이러한 대규모 자체 생산 기반은 메드라인이 제품 사양을 통제하고, 신속한 조정을 하며, 자체 브랜드 장갑, 가운, 시술 키트와 같은 신제품을 더 빠르게 확장할 수 있게 한다. 그 결과 메드라인은 외부 공급업체에 대한 의존도가 낮고, 리드 타임을 더 효과적으로 관리할 수 있으며, 낮은 비용의 혜택을 누린다. 이러한 이점은 고객에게 전가되어 마진을 높일 수 있으며, 순수 유통업체와 차별화된다.

2025년 첫 9개월 동안 메드라인은 206억 달러의 매출에서 9억 7,700만 달러의 순이익을 기록했으며, 이는 전년도 187억 달러의 매출에서 9억 1,100만 달러의 순이익을 기록한 것에서 증가한 수치다.

전반적으로 메드라인은 제조와 유통을 모두 통제한다는 점에서 독특한 투자 기회로 돋보인다. 글로벌 입지와 광범위한 제품 라인업이 이러한 이점을 강화한다. 또한 공급망 솔루션은 고객이 공급업체를 전환하는 데 비용과 불편함을 초래하는 동시에 메드라인에 대규모의 안정적인 주문량을 지원한다.

반면 메드라인의 장기 부채는 신중하게 관리하지 않으면 우려 사항이 될 수 있다. 2025년 6월 말 기준으로 회사는 약 165억 달러의 장기 부채를 보유하고 있었으며, IPO 이후 약 130억 달러로 감소했다. 이러한 개선에도 불구하고 이처럼 큰 부채 규모에 대한 이자 비용은 여전히 수익성에 부담을 줄 수 있다.

또한 메드라인은 관세가 2026 회계연도에 세전 이익을 약 1억 5,000만 달러에서 2억 달러 감소시킬 것으로 예상하고 있다.

상장 이후 메드라인 주식은 7% 이상 상승했다.