![[와우글로벌] 썸머 핫 이벤트 뉴스 멤버십](https://img.wownet.co.kr/banner/202507/202507142f7a6d19127a4858af68c5b1c48d9fb7.jpg)

![[박준석] 퇴직연금_중국 ETF 특강](https://img.wownet.co.kr/banner/202507/20250731f031c836658a449bab213069287fb36d.jpg)

종목분석

종목분석

세일즈포스(NYSE:CRM)가 3분기 실적을 발표했다. 주당순이익(EPS)은 예상을 소폭 하회했으나 매출은 시장 전망을 상회했다.

세일즈포스의 3분기 매출은 94억4000만 달러로 시장 예상치인 93억5000만 달러를 웃돌았다. 그러나 주당 조정 순이익은 2.41달러로 애널리스트들이 예상한 2.44달러에는 미치지 못했다.

마크 베니오프 세일즈포스 회장 겸 CEO는 "매출, 마진, 현금흐름, 현재 잔여 성과 의무(cRPO) 등 모든 면에서 또 한 번 탁월한 재무 성과를 거뒀다"며 "세일즈포스 플랫폼에 내장된 기업용 완전 AI 시스템인 에이전트포스(Agentforce)가 획기적인 변화의 중심에 있다. 자율 AI 에이전트의 부상은 글로벌 노동 시장을 혁신하고 산업 운영 및 규모 확장 방식을 재편하고 있다"고 말했다.

세일즈포스는 2025 회계연도 매출 가이던스를 378억~380억 달러로 제시했으며, 주당 조정 순이익은 9.98~10.03달러로 전망했다.

세일즈포스 주가는 화요일 0.1% 상승한 331.43달러로 마감했다.

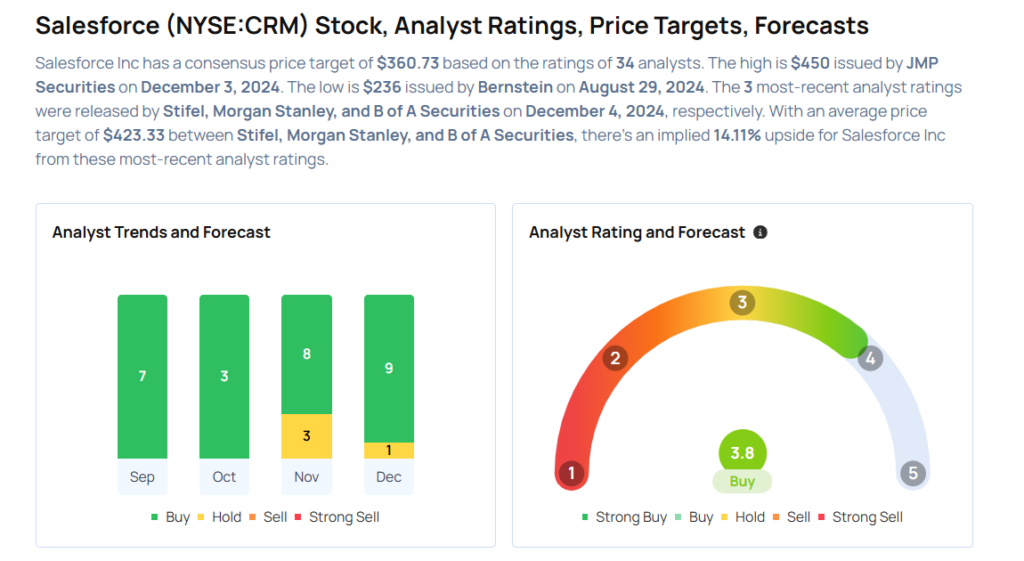

실적 발표 이후 증권가는 세일즈포스에 대한 목표주가를 다음과 같이 조정했다.

증권가 목표가 현황