![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측

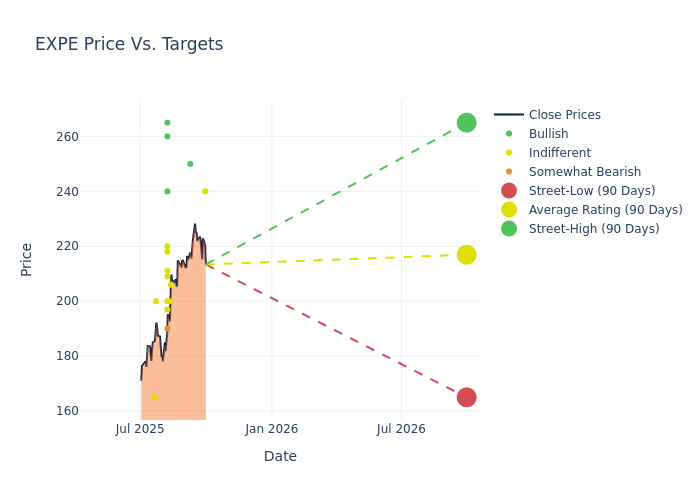

익스피디아 그룹(NASDAQ:EXPE)에 대한 18명의 애널리스트 평가가 강세에서 약세까지 다양하게 나타났다.

최근 30일간의 평가 변화와 이전 달의 평가를 비교한 결과는 다음과 같다.

| 강세 | 다소 강세 | 중립 | 다소 약세 | 약세 | |

|---|---|---|---|---|---|

| 전체 평가 | 4 | 0 | 13 | 1 | 0 |

| 최근 30일 | 0 | 0 | 1 | 0 | 0 |

| 1개월 전 | 1 | 0 | 0 | 0 | 0 |

| 2개월 전 | 3 | 0 | 8 | 1 | 0 |

| 3개월 전 | 0 | 0 | 4 | 0 | 0 |

애널리스트들은 12개월 목표주가를 평균 212.83달러로 제시했으며, 최고 265달러에서 최저 165달러까지 분포했다. 이는 이전 평균 목표주가 182.29달러 대비 16.75% 상승한 수준이다.

익스피디아 그룹에 대한 최근 애널리스트들의 평가를 자세히 살펴보면 다음과 같다.

| 애널리스트 | 소속 | 투자의견 | 등급 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 로이드 왈름슬리 | 미즈호 | 신규 | 중립 | 240.00 | - |

| 제이크 풀러 | BTIG | 유지 | 매수 | 250.00 | 250.00 |

| 로널드 조시 | 시티그룹 | 상향 | 중립 | 206.00 | 177.00 |

| 샴 파틸 | 서스쿼해나 | 상향 | 중립 | 200.00 | 175.00 |

| 톰 화이트 | DA 데이비슨 | 상향 | 중립 | 218.00 | 174.00 |

| 브래드 에릭슨 | RBC 캐피털 | 상향 | 섹터수익률 | 200.00 | 180.00 |

| 스콧 드빗 | 웨드부시 | 상향 | 중립 | 220.00 | 175.00 |

| 스티븐 주 | UBS | 상향 | 중립 | 209.00 | 182.00 |

| 켄 가브렐스키 | 웰스파고 | 상향 | 중립 | 211.00 | 178.00 |

| 대니얼 커노스 | 벤치마크 | 상향 | 매수 | 265.00 | 215.00 |

| 트레버 영 | 바클레이즈 | 상향 | 중립 | 197.00 | 190.00 |

| 나베드 칸 | B. 라일리 증권 | 상향 | 매수 | 260.00 | 222.00 |

| 토마스 챔피언 | 파이퍼 샌들러 | 상향 | 비중축소 | 190.00 | 135.00 |

| 저스틴 포스트 | BofA 증권 | 상향 | 매수 | 240.00 | 211.00 |

| 스티븐 주 | UBS | 상향 | 중립 | 182.00 | 166.00 |

| 디팍 마티바난 | 캔터 피츠제럴드 | 상향 | 중립 | 200.00 | 170.00 |

| 브라이언 노왁 | 모건스탠리 | 상향 | 중립 | 165.00 | 150.00 |

| 켄 가브렐스키 | 웰스파고 | 상향 | 중립 | 178.00 | 149.00 |

익스피디아는 세계 2위 규모의 온라인 여행사로, 숙박(2024년 매출의 80%), 항공권(3%), 렌터카, 크루즈, 현지 서비스 등(10%), 광고 수익(7%)을 주요 사업으로 영위하고 있다. 익스피디아, 호텔스닷컴, 브르보를 주요 브랜드로 운영하며, 메타서치 브랜드인 트리바고도 보유하고 있다. 매출과 이익의 대부분은 온라인 예약 수수료에서 발생한다.

시가총액: 업계 평균을 상회하는 시가총액을 보유하고 있어 시장에서의 인지도와 투자자 신뢰도가 높은 것으로 평가된다.

매출 성장: 2025년 6월 30일 기준 3개월간 매출 성장률은 6.41%를 기록했다. 이는 소비재 섹터 내 경쟁사 대비 높은 수준이다.

순이익률: 8.72%의 순이익률을 기록하고 있으나, 이는 업계 평균을 하회하는 수준이다.

자기자본이익률(ROE): 34.59%의 ROE를 기록하고 있으나, 업계 평균 대비 낮은 수준이다.

총자산이익률(ROA): 1.24%의 ROA를 기록하며 업계 평균을 상회하는 자산 운용 효율성을 보여주고 있다.

부채 관리: 부채비율이 7.75로 업계 평균을 상회하여 재무적 리스크에 대한 주의가 필요한 상황이다.