종목예측

종목예측

종목예측

종목예측

무선 통신 서비스 제공업체 T-모바일 US (TMUS) 주식이 금요일 오후 하락했다. 목요일 발표된 견조한 2025년 3분기 실적에도 불구하고 월가 애널리스트들이 목표주가를 유지하거나 하향 조정했기 때문이다. 한 애널리스트는 "경쟁 강도"에 대해 우려를 표명했다.

AT&T (T) 및 버라이즌 (VZ)과 경쟁하는 T-모바일은 실적 발표에서 매출이 9% 증가한 219억 6천만 달러를 기록하며 월가 예상치를 약 5억 달러 상회했다. 또한 주당순이익 2.41달러를 기록해 애널리스트 예상치인 주당 2.40달러를 넘어섰다.

주요 내용을 살펴보면, T-모바일은 해당 기간 동안 이탈 고객을 제외하고 후불제 네트워크 서비스에 230만 명의 신규 고객을 확보했다. 세부적으로는 후불제 전화 전용 서비스에서 순 고객 100만 명을 추가했다.

회사는 두 실적 모두 "업계 최고"라고 평가하며, 후불제 전화 실적은 10년 이상 만에 최고의 3분기 성과라고 강조했다. 또한 T-모바일은 5G를 포함한 광대역 및 광섬유 네트워크 서비스에서도 상당한 고객 증가를 기록했다.

이를 바탕으로 T-모바일은 현재 회계연도 말까지 이자, 세금, 감가상각비 및 상각비(EBITDA)와 리스 수익을 제외한 핵심 조정 EBITDA로 337억 달러에서 339억 달러를 달성할 것으로 전망한다. 이는 기존 전망치인 333억 달러에서 337억 달러 범위에서 상향 조정된 것이다.

마찬가지로, 이 무선 통신 회사는 현재 회계연도 말까지 이탈 고객을 제외하고 후불제 서비스에 720만 명에서 740만 명의 신규 고객을 확보할 것으로 예상한다.

최근 분기 실적 발표에 대응하여 TD 코웬 (TD), 바클레이스 (BCS), 미즈호 증권 (MFG)을 포함한 여러 월가 애널리스트들이 TMUS 주식의 목표주가를 유지하거나 하향 조정했다.

다만 여러 애널리스트들이 매수 등급을 유지했으며, 새로운 목표주가는 여전히 현재 거래 수준 대비 상당한 상승 여력을 제공한다는 점에 주목할 필요가 있다.

목표주가를 250달러에서 240달러로 하향 조정한 바클레이스의 칸난 벤카테슈와르 애널리스트는 회사의 3분기 실적이 견조했지만 "경쟁 강도에 대한 업계 전반의 우려를 증폭시킬 수 있다"고 주장했다. 뱅크오브아메리카 증권의 마이클 펑크 애널리스트는 보유 등급과 270달러 목표주가를 모두 유지하면서, 실적이 이미 TMUS 주가에 반영되어 있다고 판단했다.

펑크는 향후 컨퍼런스 콜에서 경쟁 과제와 진행 중인 통합 작업의 진전에 대한 질문이 다뤄질 것으로 예상한다. 애널리스트는 이러한 요인들이 주식의 향후 성과에 영향을 미칠 수 있다고 본다.

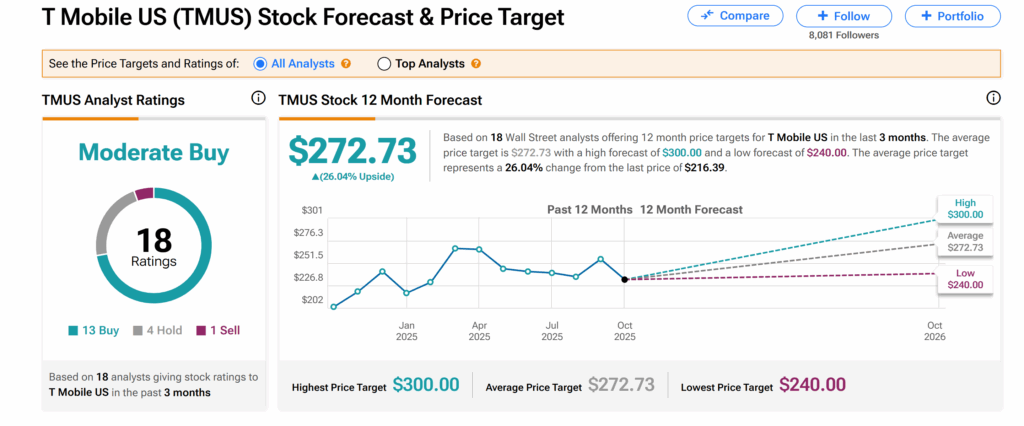

한편, 팁랭크스 데이터에 따르면 월가 전체적으로 T-모바일 주식은 현재 중립적 매수 컨센서스 의견을 받고 있다. 이는 지난 3개월 동안 18명의 월가 애널리스트가 제시한 매수 13건, 보유 4건, 매도 1건의 의견을 기반으로 한다.

또한 평균 TMUS 목표주가는 272.73달러로 현재 수준 대비 26%의 상승 잠재력을 시사한다.