종목예측

종목예측

종목예측

종목예측

원격의료 플랫폼 힘스앤허스헬스(HIMS)가 11월 3일 월요일 3분기 실적을 발표할 예정이며, 옵션 시장은 변동성 높은 반응을 예상하고 있다.

팁랭크스의 옵션 도구에 따르면, 트레이더들은 3분기 실적 발표 후 양방향으로 14.56%의 주가 변동을 예상하고 있으며, 이는 지난 4개 분기 동안 HIMS 주식의 평균 실적 발표 후 변동폭(절대값 기준) 13.35%보다 소폭 높은 수치다.

이러한 예상 변동폭은 투자자들이 힘스앤허스헬스의 핵심 사업 모멘텀과 확장 전략에 대한 업데이트를 기다리며 급격한 주가 변동에 대비하고 있음을 시사한다.

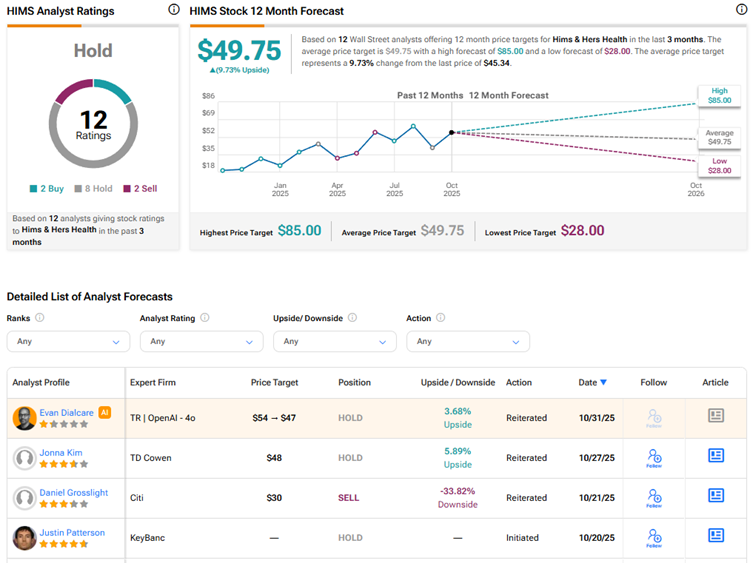

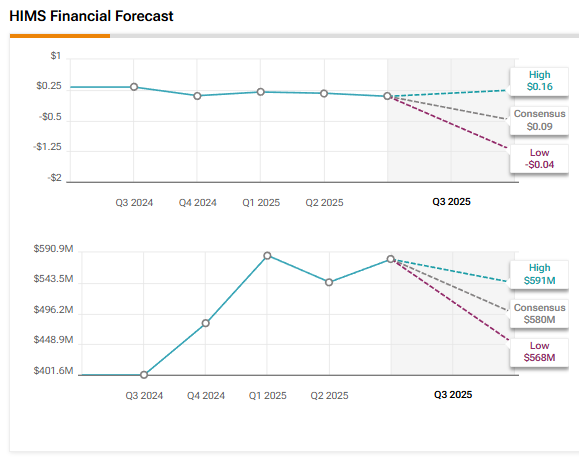

월가는 힘스앤허스헬스가 3분기 주당순이익(EPS) 0.09달러를 기록할 것으로 예상하고 있으며, 이는 전년 동기 0.32달러와 비교된다.

매출은 전년 대비 44.5% 증가한 5억 8,024만 달러로 추정된다.

내부자 매도 등의 이유로 지난 한 달간 20.3% 하락했음에도 불구하고, HIMS 주식은 연초 대비 여전히 약 87% 상승했다.

회사가 해외 시장과 테스토스테론, 갱년기 지원 같은 수익성 높은 분야로 확장하고 있지만, 월가는 현재 치열한 경쟁과 법적·규제적 리스크에 대한 우려로 HIMS 주식에 신중한 입장을 보이고 있다.

3분기 실적 발표를 앞두고 회사는 새로운 GLP-1 "마이크로도징 치료제" 출시 계획을 발표했다.

3분기 실적 발표를 앞두고 TD 코웬의 애널리스트 조나 킴은 힘스앤허스헬스 주식에 대해 목표주가 48달러로 보유 의견을 유지했다.

킴은 데이터가 성장 둔화와 향후 더 어려운 비교 기준을 보여주고 있어 HIMS 주식에 대해 관망하는 입장을 유지한다고 설명했다.

애널리스트는 복합 GLP-1 수요가 2025년 상반기와 비교해 둔화되고 있지만 여전히 견조하다고 판단한다. 그러나 핵심 hims.com 사업은 완화되고 있다.

그는 회사가 시장 예상치에 부합하는 3분기 EPS를 보고하고 연간 가이던스를 재확인할 것으로 예상한다.

한편, 키뱅크의 애널리스트 저스틴 패터슨은 최근 힘스앤허스 주식에 대해 보유 의견으로 커버리지를 시작했다.

패터슨은 힘스앤허스가 240만 명의 구독자를 보유한 파괴적인 직접소비자(DTC) 헬스케어 사업이라고 언급했다.

애널리스트는 HIMS의 매출이 2025년 23억 5,000만 달러에서 2027년 33억 4,000만 달러로 증가하고, 같은 기간 EBITDA(이자·세금·감가상각비 차감 전 이익)가 3억 900만 달러에서 5억 500만 달러로 성장할 것으로 예상한다.

그는 회사가 향후 1년간 구독자와 매출 성장을 최적화하면서 "점진적인 EBITDA 마진 확대를 허용할 것"으로 기대한다.

전반적으로 패터슨은 해외 확장과 신규 치료제 출시로 인한 성장 기회에도 불구하고 2026년 마진 확대에 잠재적 제약이 있다고 보아 HIMS 주식에 대해 관망하는 입장이다.

애널리스트는 치열한 경쟁, 규제 감독, 이전 GLP-1 공급 부족으로 인한 2026년 1분기까지의 어려운 비교 기준, 해외 시장에서의 제한적인 경험 등을 리스크로 지적했다.

흥미롭게도, 팁랭크스의 AI 애널리스트는 HIMS 주식에 대해 목표주가 47달러로 중립 의견을 부여했으며, 이는 약 3.02%의 상승 여력을 시사한다.

팁랭크스의 AI 애널리스트의 의견은 견고한 재무 성과와 긍정적인 실적 발표 인사이트를 바탕으로 성장 잠재력을 나타낸다.

그러나 기술적 분석은 약세 모멘텀을 시사한다. 또한 HIMS 주식의 높은 주가수익비율(P/E)은 밸류에이션 우려를 제기한다.

회사의 높은 레버리지와 현금흐름 문제도 리스크를 야기한다.

현재 월가는 힘스앤허스 주식에 대해 8개의 보유, 2개의 매수, 2개의 매도 의견을 바탕으로 보유 컨센서스 의견을 제시하고 있다.

HIMS 주식의 평균 목표주가 49.75달러는 현재 수준에서 9.7%의 상승 여력을 나타낸다.