종목예측

종목예측

이번주 방송스케쥴

-

MON

20

종목예측

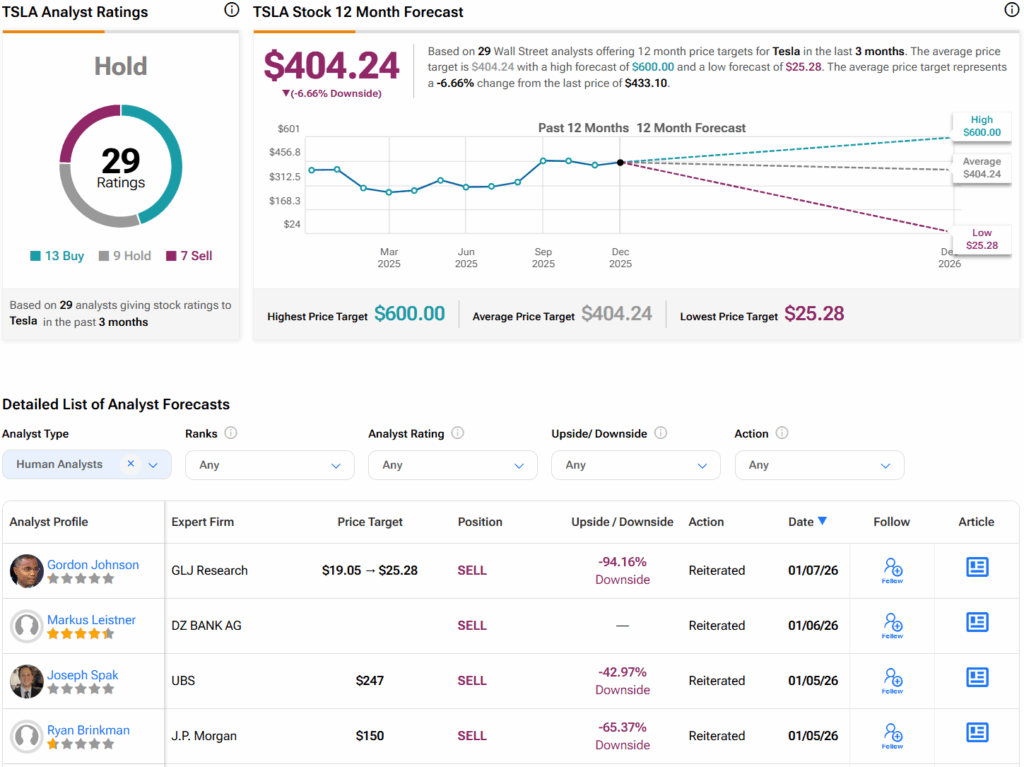

전기차 제조업체 테슬라(TSLA)는 가장 노골적인 비판자 중 한 명인 GLJ 리서치의 고든 존슨으로부터 목표주가 상향을 받았지만, 그의 전망은 여전히 매우 부정적이다. 실제로 존슨은 오랫동안 유지해온 목표주가를 19.05달러에서 25.28달러로 올렸지만 매도 의견은 그대로 유지했다. 상향 조정에도 불구하고 그의 새로운 목표가는 테슬라의 현재 거래 수준보다 여전히 약 94% 낮다. 존슨은 특히 테슬라의 핵심 자동차 사업과 관련해 테슬라의 가장 큰 회의론자로 명성을 쌓아왔다는 점이 주목할 만하다.

수년간 존슨은 인도량 증가 둔화, 그가 말하는 수요 약화, 지속적인 가격 인하를 테슬라가 할인 없이는 자동차를 판매하는 데 어려움을 겪고 있다는 신호로 반복적으로 지적해왔다. 그는 또한 테슬라 주식이 극도로 고평가되어 있으며 이익 창출을 위해 규제 크레딧에 지나치게 의존하고 있다고 주장했다. 그러나 논쟁의 반대편에서 낙관적인 증권가는 테슬라를 단순히 자동차 제조업체로만 판단해서는 안 된다고 말한다. 대신 그들은 자율주행과 기타 기술 분야에서의 잠재력을 강조한다.

예를 들어, 5성급 웨드부시 증권의 댄 아이브스는 테슬라가 로보택시와 사이버캡 계획을 성공적으로 이행한다면 2026년에 강세를 보일 수 있다고 믿는다. 한편 과거 회의적이었던 시장 논평가 댄 네이선은 테슬라가 순수한 펀더멘털보다는 기술적 요인과 투자 심리에 따라 거래되는 경우가 많다고 지적했다. 그러나 존슨은 자신의 수정된 목표주가가 "서사가 아닌 현실"을 반영한다고 말하는데, 이는 그가 일관되게 견지해온 견해다.

월가로 눈을 돌리면, 증권가는 테슬라 주식에 대해 보유 의견 컨센서스를 제시하고 있다. 아래 그래픽에서 볼 수 있듯이 지난 3개월간 매수 13건, 보유 9건, 매도 7건이 부여됐다. 또한 테슬라 평균 목표주가는 주당 404.24달러로 6.7%의 하락 여력을 시사한다.