![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측

스미스앤웨슨 브랜즈(NASDAQ:SWBI)가 2025년 9월 4일 목요일 실적을 발표할 예정이다. 투자자들이 알아야 할 주요 내용을 살펴본다.

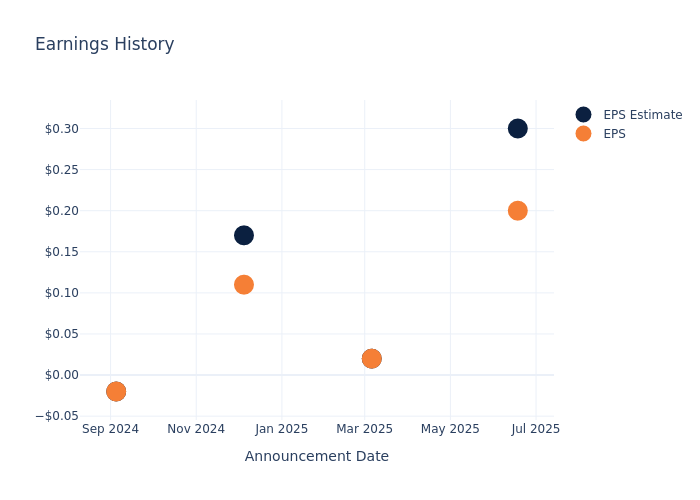

증권가는 스미스앤웨슨 브랜즈의 주당순이익(EPS)이 -0.12달러를 기록할 것으로 전망하고 있다.

투자자들은 실적 추정치 상회 여부와 다음 분기 가이던스에 주목하고 있다.

신규 투자자들은 주가가 과거 실적보다 미래 전망에 더 큰 영향을 받을 수 있다는 점에 유의해야 한다.

지난 분기 EPS는 예상치를 0.10달러 하회했으며, 다음날 주가는 변동이 없었다.

| 분기 | 2025년 4분기 | 2025년 3분기 | 2025년 2분기 | 2025년 1분기 |

|---|---|---|---|---|

| EPS 예상 | 0.3 | 0.02 | 0.17 | -0.02 |

| EPS 실제 | 0.2 | 0.02 | 0.11 | -0.02 |

| 주가변동률 | 4.0% | -11.0% | -20.0% | -9.0% |

9월 2일 기준 스미스앤웨슨 브랜즈의 주가는 8.13달러를 기록했다. 52주 동안 주가는 42.99% 하락했다. 이러한 부진한 수익률로 인해 장기 주주들의 실망이 커지고 있는 상황이다.

스미스앤웨슨 브랜즈는 총 1개의 애널리스트 평가를 받았으며, 투자의견은 매수다. 목표주가는 11.0달러로 현재가 대비 35.3%의 상승여력이 있는 것으로 분석됐다.

마스터크래프트 보트 홀딩스, 잭스 퍼시픽, 펀코 등 주요 경쟁사들의 투자의견과 목표주가를 비교 분석했다.

| 기업명 | 투자의견 | 매출성장률 | 매출총이익 | 자기자본이익률 |

|---|---|---|---|---|

| 스미스앤웨슨 브랜즈 | 매수 | -11.55% | 4055만달러 | 2.64% |

| 마스터크래프트 보트 | 중립 | 46.39% | 1841만달러 | 3.12% |

| 잭스 퍼시픽 | 매수 | -19.87% | 3902만달러 | -0.99% |

| 펀코 | 매수 | -21.88% | 6204만달러 | -20.55% |

주요 시사점:

스미스앤웨슨 브랜즈는 경쟁사 대비 매출성장률이 가장 낮은 수준을 기록했다. 매출총이익과 자기자본이익률은 중간 수준을 유지했다.

스미스앤웨슨 브랜즈는 미국의 총기 제조 선도기업이다. 총기 유통 및 제조 서비스를 포함하는 총기 부문에서 사업을 영위하고 있다. 권총, 장총, 스포츠용 소총, 사격 장비, 소음기 등을 생산한다. 스미스앤웨슨, M&P, 톰슨/센터 암스, 퍼포먼스 센터, 젬텍 등의 브랜드를 보유하고 있으며, 이들 제품은 방어, 법 집행, 사냥, 스포츠 용도로 사용된다. 해외에서도 사업을 영위하고 있으나, 수익의 대부분은 미국 시장의 권총 제품에서 발생한다.

시가총액: 동종업계 평균 대비 낮은 수준으로, 성장 잠재력이나 사업 규모 등이 반영된 것으로 보인다.

매출성장: 2025년 4월 30일 기준 3개월간 매출은 11.55% 감소했다. 소비재 섹터 내 경쟁사 대비 저조한 성장률을 기록했다.

순이익률: 6.92%의 순이익률로 업계 평균을 상회하며 우수한 수익성을 보여주고 있다.

자기자본이익률(ROE): 2.64%로 업계 평균을 상회하며 자기자본 운용의 효율성을 입증했다.

총자산이익률(ROA): 1.71%를 기록하며 업계 기준을 상회해 효율적인 자산 관리를 보여주고 있다.

부채관리: 부채비율 0.31로 업계 평균 이하를 기록하며 안정적인 재무구조를 유지하고 있다.