![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측

최근 3개월간 팩카(NASDAQ:PCAR)에 대해 4명의 애널리스트가 강세부터 약세까지 다양한 의견을 제시했다.

아래 표는 최근 30일간의 애널리스트 평가와 이전 달과의 비교를 통해 시장 심리 변화를 보여준다.

| 강세 | 다소 강세 | 중립 | 다소 약세 | 약세 | |

|---|---|---|---|---|---|

| 전체 평가 | 0 | 0 | 4 | 0 | 0 |

| 최근 30일 | 0 | 0 | 1 | 0 | 0 |

| 1개월 전 | 0 | 0 | 0 | 0 | 0 |

| 2개월 전 | 0 | 0 | 0 | 0 | 0 |

| 3개월 전 | 0 | 0 | 3 | 0 | 0 |

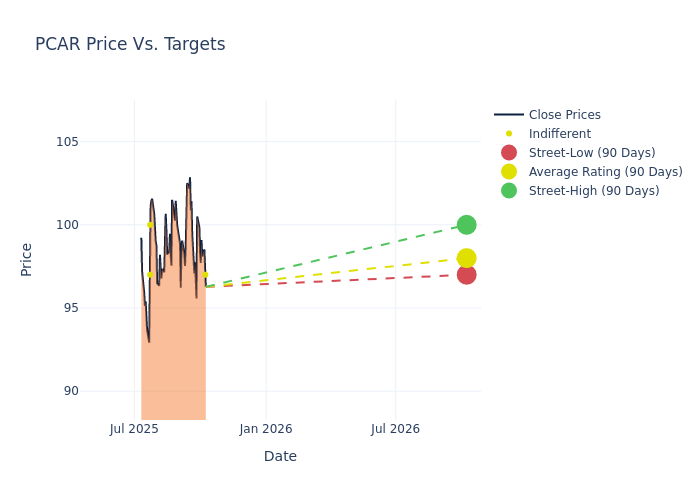

12개월 목표주가에 대한 애널리스트들의 평가를 보면, 평균 98달러, 최고 100달러, 최저 97달러를 제시했다. 현재 평균 목표가는 이전 94달러에서 4.26% 상승했다.

팩카에 대한 금융전문가들의 입장은 최근 애널리스트 활동을 통해 명확히 드러난다. 아래는 주요 애널리스트들의 최근 평가와 목표가 조정 내용을 정리한 것이다.

| 애널리스트 | 소속 | 조치 | 투자의견 | 현재 목표가 | 이전 목표가 |

|---|---|---|---|---|---|

| 제이미 쿡 | 트루이스트증권 | 하향 | 보유 | 97.00달러 | 98.00달러 |

| 스티븐 피셔 | UBS | 상향 | 중립 | 100.00달러 | 81.00달러 |

| 타미 자카리아 | JP모건 | 상향 | 중립 | 97.00달러 | 95.00달러 |

| 제이미 쿡 | 트루이스트증권 | 하향 | 보유 | 98.00달러 | 102.00달러 |

팩카의 시장 위치를 종합적으로 파악하기 위해서는 이러한 애널리스트 평가와 재무지표를 함께 분석할 필요가 있다.

팩카는 켄워스와 피터빌트 브랜드로 미주와 호주 시장에서, DAF 브랜드로 유럽과 남미 시장에서 중대형 트럭을 생산하는 선도기업이다. 트럭 부문(매출의 74%)은 2,200개의 독립 딜러 네트워크를 통해 판매된다. 자체 금융 자회사를 통해 고객과 딜러에게 소매 및 도매 금융을 제공하며(매출의 6%), 최근에는 자사 트럭 브랜드와 독립 생산업체용 엔진, 차축, 변속기를 포함하는 부품 사업(매출의 20%)을 적극 확대하고 있다. 북미 클래스 8 시장의 약 30%, 유럽 대형 트럭 시장의 15%를 점유하고 있다.

시가총액: 업계 평균을 상회하는 시가총액은 강력한 시장 입지를 보여준다.

매출 동향: 팩카의 3개월 매출은 어려움을 겪었다. 2025년 6월 30일 기준으로 약 14.38% 감소했으며, 이는 산업재 섹터 내 경쟁사들 대비 낮은 성장률을 기록했다.

순이익률: 팩카의 순이익률은 9.64%로 업계 평균을 상회하며, 높은 수익성과 효율적인 비용 관리를 보여준다.

자기자본이익률(ROE): 3.92%의 ROE는 업계 기준을 초과하며, 효율적인 자기자본 운용을 입증한다.

총자산이익률(ROA): 1.67%의 ROA는 업계 평균을 상회하며, 자산의 효율적 활용을 보여준다.

부채 관리: 부채비율 0.84는 업계 평균 이하로, 보수적인 재무 운영을 나타낸다.