![[박준석] TV스페셜](https://img.wownet.co.kr/banner/202508/2025082621c6d0c271f84886a953aee25d7ba0c0.jpg)

종목예측

종목예측

마이크로소프트(MS·나스닥: MSFT)가 소프트웨어 업계 경쟁사들과 비교해 견고한 실적과 재무구조를 보유한 것으로 나타났다. 주요 재무지표와 시장 입지, 성장 전망 등을 종합적으로 분석한 결과다.

MS는 소비자용 및 기업용 소프트웨어를 개발하고 라이선스를 제공하는 기업이다. 윈도우 운영체제와 오피스 생산성 제품군으로 유명하다. 사업부문은 크게 3개로 나뉜다. 생산성 및 비즈니스 프로세스(기존 MS오피스, 클라우드 기반 오피스365, 익스체인지, 쉐어포인트, 스카이프, 링크드인, 다이나믹스), 인텔리전트 클라우드(IaaS·PaaS 서비스인 애저, 윈도우 서버OS, SQL 서버), 개인용 컴퓨팅(윈도우 클라이언트, 엑스박스, 빙 검색, 디스플레이 광고, 서피스 노트북·태블릿·데스크톱) 부문이다.

| 기업명 | P/E | P/B | P/S | ROE | EBITDA(십억달러) | 매출총이익(십억달러) | 매출성장률 |

|---|---|---|---|---|---|---|---|

| 마이크로소프트 | 37.97 | 11.21 | 13.72 | 8.19% | 44.43 | 52.43 | 18.1% |

| 오라클 | 71.45 | 36.31 | 15.06 | 13.12% | 6.12 | 10.04 | 12.17% |

| 서비스나우 | 120.90 | 18.25 | 16.68 | 3.65% | 0.65 | 2.49 | 22.38% |

| 팔로알토네트웍스 | 130.12 | 17.80 | 16.01 | 3.37% | 0.68 | 1.86 | 15.84% |

| 포티넷 | 33.55 | 31.32 | 10.29 | 21.88% | 0.56 | 1.32 | 13.64% |

| 네비우스그룹 | 110.41 | 6.56 | 95.09 | 16.85% | 0.58 | 0.07 | 624.83% |

| 젠디지털 | 30.20 | 7.55 | 4.27 | 5.83% | 0.58 | 0.99 | 30.26% |

| 먼데이닷컴 | 288.57 | 9.48 | 10.55 | 0.14% | -0.01 | 0.27 | 26.64% |

| 컴볼트시스템스 | 108.72 | 23.72 | 8.37 | 6.81% | 0.03 | 0.23 | 25.51% |

| 돌비래버러토리스 | 26.41 | 2.63 | 5.18 | 1.78% | 0.07 | 0.27 | 9.25% |

| 유아이패스 | 395.67 | 3.78 | 4.33 | 0.09% | -0.02 | 0.3 | 14.38% |

| 퀄리스 | 27.01 | 9.63 | 7.85 | 9.4% | 0.06 | 0.14 | 10.32% |

| 블랙베리 | 210.50 | 3.45 | 4.69 | 0.26% | 0.01 | 0.09 | -1.38% |

| 평균 | 129.46 | 14.21 | 16.53 | 6.93% | 0.78 | 1.51 | 66.99% |

MS의 주요 지표를 분석한 결과는 다음과 같다:

주가수익비율(P/E)은 37.97배로 업계 평균 대비 0.29배 낮아 합리적인 가격에 성장 잠재력을 보유했다.

주가순자산비율(P/B)은 11.21배로 업계 평균보다 0.79배 낮아 경쟁사 대비 저평가 상태다.

주가매출비율(P/S)은 13.72배로 업계 평균의 0.83배 수준이며, 매출 실적 기준으로도 저평가됐다.

자기자본이익률(ROE)은 8.19%로 업계 평균보다 1.26% 높아 효율적인 자본 운용을 보여준다.

EBITDA는 444억3000만 달러로 업계 평균의 56.96배를 기록해 강력한 수익성과 현금창출 능력을 입증했다.

매출총이익은 524억3000만 달러로 업계 평균의 34.72배에 달해 핵심 사업의 높은 수익성을 보여준다.

매출성장률은 18.1%로 업계 평균 66.99%를 크게 하회해 매출 확대에 어려움을 겪고 있다.

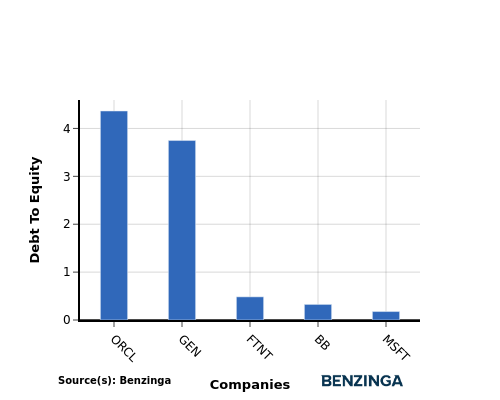

부채자본비율(D/E)은 기업이 자기자본 대비 얼마나 많은 부채로 사업을 운영하는지 보여주는 지표다.

이 비율은 기업의 재무건전성과 리스크 프로필을 평가하는 데 중요한 지표로 활용된다.

MS의 부채자본비율을 상위 4개 경쟁사와 비교한 결과는 다음과 같다:

MS의 부채자본비율은 0.18배로 상위 4개 경쟁사 대비 낮은 수준을 기록했다.

이는 부채와 자기자본 간 균형이 양호하다는 것을 의미하며, 투자자들에게 긍정적인 신호로 해석된다.

소프트웨어 업계에서 MS는 P/E, P/B, P/S 등 주요 투자지표가 경쟁사 대비 낮아 저평가 매력이 있다. ROE, EBITDA, 매출총이익은 높은 수준을 기록해 수익성과 운영 효율성이 우수하다. 다만 매출성장률이 업계 평균을 크게 하회하는 점은 향후 실적에 대한 우려 요인이다.